GRI-verslag

Verklaring van de voorzitter

De opwarming van de aarde, economische crisissen, de uitputting van de natuurlijke hulpbronnen ... Allemaal, burgers, ondernemingen en organisaties, komen we voor grote uitdagingen te staan. De FOD Financiën kan de werkelijkheid niet de rug toekeren, maar als overheidsdienst speelt ze wel een doorslaggevende rol die de maatschappij beïnvloedt.

De inzameling en herverdeling van belastingen, maar ook de schuldhoudbaarheid, de strijd tegen de fiscale fraude, de veiligheid van de invoer, het bijhouden van de patrimoniumdocumentatie ... Wij hebben te maken met veel aspecten van het dagelijkse leven. Via onze missies moeten wij ten aanzien van onze stakeholders het voorbeeld geven in de manier waarop wij deze werkterreinen beheren. Daarbij moeten we rekening houden met de beperkingen en verplichtingen waarmee we worden geconfronteerd, onder meer de regionalisering van een deel van de bevoegdheden, en de impact ervan op de organisatie van het werk en het welzijn van onze medewerkers.

Dat proberen wij aan te tonen in het gedeelte ‘GRI’, of Global Reporting Initiative, van dit jaarverslag. Met de toepassing van deze duurzame rapportering in het kader van het GRI4.0, dat vergeleken met versie 3 meer op de core business en de filosofie van de organisatie gericht is, willen wij nog transparanter zijn, nog dichter bij onze partners staan en onze manier van dagdagelijks handelen en werken nader toelichten. Los van de algemene indicatoren hebben wij daarom onze grootste uitdagingen vastgelegd zoals in het GRI 4.0 wordt verwacht. Dat gebeurde rekening houdend met onze kernopdrachten en ons managementplan. Deze uitdagingen zullen elk jaar volledig of gedeeltelijk worden aangegaan volgens een invalshoek die in verband staat met onze toestand op dat moment en onze doelstellingen die wij voor elk ervan willen bereiken.

De toepassing van het GRI is geen eenvoudige opgave voor een grote administratie. De moeilijkheid schuilt vooral in het verzamelen van de nodige informatie. Dat is een van de redenen waarom wij de rapportering dit jaar hebben beperkt tot vier van de veertien uitdagingen die oorspronkelijk waren vastgelegd. Een betere gegevenscentralisatie ... met opvolging van de indicatoren, dat is een van onze doelstellingen op het vlak van rapportering 2015.

Veel leesgenot.

Hans D’Hondt

Voorzitter van het Directiecomité

Verwerking van de aangifte ‘personenbelasting’

Wat verstaat men onder de aangifte in de personenbelasting en op welke manier wordt die door de FOD Financiën verwerkt?1

De missie van de Algemene Administratie van de Fiscaliteit (AAFisc) is de juiste en rechtvaardige belastingen en heffingen vestigen verschuldigd door iedere belastingplichtige. Hiertoe behoort ook die van de personenbelasting (PB), op basis van de aangifte die gewoonlijk ‘belastingaangifte’ wordt genoemd. Vervolgens is de Algemene Administratie van de Inning en de Invordering (AAII) op haar beurt verantwoordelijk om de berekende bedragen te innen, in te vorderen of terug te betalen.

In het kader van de verbetering van haar dienstverlening is één van de doelstellingen die de AAFisc nastreeft de naleving van de fiscale verplichtingen maximaal vergemakkelijken. Jaarlijks moeten bijna zeven miljoen belastingaangiften worden ingediend. Een boeiende uitdaging inzake administratieve vereenvoudiging!

Tot 2003 ontving iedere belastingplichtige de beruchte bruine envelop met daarin de belastingaangifte. Om het invullen van deze aangifte te vereenvoudigen, heeft de AAFisc een applicatie ontwikkeld die het mogelijk maakt om de aangifte online in te vullen. Zo ontstond Tax-on-web.

Met de toepassing Tax-on-web wordt het invullen van de aangifte aanzienlijk vergemakkelijkt dankzij verschillende modules die de belastingplichtige helpen om de meest complexe codes van zijn aangifte correct in te vullen. Bovendien, naarmate de jaren vorderen, bevatten de aangiften in Tax-on-web steeds meer vooraf ingevulde gegevens. Die helpen eventuele vergissingen of fouten in de codering van bepaalde bedragen te vermijden.

Bovendien werden in 2010 de eerste 5.000 voorstellen voor vereenvoudigde aangifte (VVA) verstuurd naar belastingplichtigen in een specifieke situatie (zoals gepensioneerden met een stabiele fiscale situatie) . Deze kwamen in de plaats van de klassieke in te vullen aangiften. In 2014, heeft de AAFisc de grens van 2.000.000 verstuurde VVA’s bereikt. Het VVA bevat de fiscale gegevens bekend bij de FOD Financiën. Dankzij het VVA hoeft de belastingplichtige de aangifte niet meer terug te sturen indien hij instemt met de bedragen vermeld in zijn VVA.

Om het VVA en de online aangiften vooraf te kunnen invullen, moet de AAFisc dus beschikken over een maximum aan gegevens die rechtstreeks op een geautomatiseerde manier worden bekomen bij werkgevers, sommige instellingen... Analyses worden continu uitgevoerd om het aantal van deze vooraf ingevulde aangiften te kunnen verhogen en zo de fiscale verplichtingen te vergemakkelijken bij een maximum aantal belastingplichtigen. Zo vindt men dus in het VVA inkomsten, betaalde bedragen in het kader van een pensioenregeling of een schenking aan een goed doel, dienstencheques …

Maar wat doet de AAFisc met de aangiften die ze ontvangt?

De verwerkingsstadia van de aangiften natuurlijke personen (NP) kunnen worden opgedeeld in vier fasen:

1. De aangiften ontvangen

Gedurende deze eerste fase is het de bedoeling om alle ontvangen aangiften te registreren om de aangegeven gegevens te kunnen verzamelen. Als de aangiften elektronisch via Tax-on-web werden ingediend, gebeurt de registratie automatisch. De papieren aangiften en hun bijlagen, alsook de VVA’s gewijzigd door de belastingplichtigen, moeten echter worden verstuurd naar de scanningscentra van Namen en Gent om te worden gescand.

2. De ontvangen gegevens vastleggen en valideren

Dankzij de verschillende valideringsregels in Tax-on-web, kunnen de aangiften enkel worden ingediend als ze technisch correct zijn. De verwerking van een deel van de online-aangiften gebeurt dus volledig geautomatiseerd. Dat is ook het geval voor de VVA’s waarmee belastingplichtigen het eens zijn. Een gedeelte van de aangiften kunnen dus automatisch worden ‘ingekohierd’ of verwerkt.

De aangiften die niet automatisch kunnen worden ingekohierd, vereisen de tussenkomst van een ambtenaar. Dan worden de fiscale gegevens van de aangiften eerst geïntegreerd in een database. Daarna kunnen de medewerkers verantwoordelijk voor de verwerking van de aangiften ze behandelen. Ze vergelijken de aangiften met de gegevens die de administratie reeds kent, ze passen ze aan indien nodig en ze valideren ze. Om te vermijden dat aangiften last-minute moeten worden verwerkt, is er een ritme vastgelegd om de aangiften te verwerken. Alle aangiften moeten immers worden ingekohierd tegen 30 juni van het jaar dat volgt op het inkomstenjaar. Een aangifte ingediend in 2014 (aanslagjaar 2014 – inkomstenjaar 2013) moet dus worden ingekohierd tegen 30 juni 2015.

3. De eventuele anomalieën verwerken

Als er anomalieën ontdekt worden die de verwerking van de aangifte verhinderen, raadpleegt en controleert de ambtenaar alle beschikbare informatie, identificeert de ontbrekende elementen en neemt, indien nodig, contact op met de belastingplichtige. Twee soorten fouten worden onderscheiden:

- fouten die de automatische inkohiering van de aangifte blokkeren, maar die geen invloed hebben op de fiscale situatie van de belastingplichtige (verkeerd formulier, niet-ondertekende aangifte, gegevens onleesbaar ...)

- onregelmatigheden in de gegevens die door de belastingplichtige zijn aangegeven. Dan onderzoekt de ambtenaar de aangegeven gegevens en vergelijkt deze met de gegevens bekend bij de administratie of met deze afkomstig van andere publieke diensten of derden.

Als de aangegeven gegevens moeten worden gewijzigd, wordt een bericht van wijziging via aangetekende brief verstuurd naar de belastingplichtige. Deze moet dan vervolgens ofwel zijn akkoord geven ofwel het vastgestelde verschil rechtvaardigen met argumenten. De medewerker analyseert de antwoorden van de belastingplichtige en bepaalt of een overeenkomst mogelijk is. In geval van blijvende onenigheid, wordt het definitieve standpunt van de administratie of een beslissing van aanslag schriftelijk aan de belastingplichtige meegedeeld. Als hij niet reageert op het bericht van wijziging, wordt een aanslag van ambtswege gevestigd op basis van het bericht van wijziging.

Als de belastingplichtige zijn aangifte echter niet heeft ingediend, wordt er automatisch een herinneringsbrief verzonden. Als de belastingplichtige niet reageert op deze herinneringsbrief, kan een medewerker een boetebericht verzenden na nazicht van zijn dossier. Een aanslag van ambtswege wordt dan gevestigd, waarbij aan de belastingplichtige wordt meegedeeld op welke bekende gegevens de administratie zich heeft gebaseerd om de aanslag te vestigen.

Administratieve sancties kunnen ook worden toegepast. Merk op dat zij ook afhankelijk zijn van de mogelijke inbreuken in voorgaande jaren en de ernst daarvan (met of zonder de intentie belasting te ontduiken).

4. De bedragen berekenen en valideren

Na de eventuele rechtzettingen wordt de belasting berekend, rekening houdend met o.a. het tarief van de gemeentebelasting, en ze wordt ingekohierd. Het bedrag van de belasting - nul of te betalen of terug te krijgen - wordt aan de belastingplichtige meegedeeld via het aanslagbiljet (of berekeningsnota). Indien de belastingplichtige een fout in zijn aanslagbiljet vaststelt, kan hij een aanvraag tot ontheffing of een bezwaar indienen bij de gewestelijke directie.

Vanaf de verzending van het aanslagbiljet komt de AAII tussen.

De AAII heeft drie essentiële opdrachten:

- innen

- invorderen

- terugbetalen

Bij de behandeling van de PB, kunnen twee opties onderscheiden worden:

1. De belastingplichtige heeft recht op een terugbetaling

Als het aanslagbiljet een bedrag vermeldt in het voordeel van de belastingplichtige, zal de terugbetaling, behalve uitzondering2, op het einde van de tweede maand na de datum van inkohiering gebeuren.

De terugbetaling gebeurt via overschrijving op de bankrekening van de belastingplichtige of via postassignatie. Als de AAII een rekeningnummer kent, zal ze hiervan altijd gebruik maken. Op het aanslagbiljet wordt vermeld op welke wijze de eventuele terugbetaling zal gebeuren. Het is dan ook heel belangrijk om na te gaan of de gegevens juist zijn (naam, adres, rekeningnummer …). Zo niet, moet contact worden opgenomen met het ontvangkantoor (Teams Invordering) waarvan de gegevens op het aanslagbiljet staan.

2. De belastingplichtige moet een bedrag betalen

Als het aanslagbiljet een te betalen bedrag vermeldt, beschikt de belastingplichtige over een termijn van twee maanden om zijn schuld te betalen3. Op de vervaldag, in geval van totale of gedeeltelijke niet-betaling, krijgt de belastingplichtige een herinnering en worden nalatigheidsinteresten berekend aan 7% jaarlijkse interestvoet. Als de AAII nog steeds geen betaling ontvangt, zal ze vervolgingen instellen (via gerechtsdeurwaarder of onrechtstreekse vervolgingen zoals beslag op loon of beslag op bankrekening) tot de schuld volledig betaald is.

Als de belastingschuldige financiële moeilijkheden heeft, kan hij de ontvanger om een afbetalingsplan vragen. Opgelet: het gaat om een gunstmaatregel onder de persoonlijke bevoegdheid van de ontvanger.

De betaling van de belastingen, PB en andere, laat toe de federale staat maar ook andere bestuursniveaus zoals de gewesten en de gemeenten te financieren.

1 Voor dit eerste verslag ‘GRI 4.0’ wordt alleen de personenbelasting in rekening genomen omdat iedere Belgische belastingplichtige aan deze belasting is onderworpen.

2 De terugbetaling zal niet binnen die termijn geschieden als er schulden of onbetaalde aanslagen bestaan, als het bankrekeningnummer verkeerd is, als de terugbetaling een overledene of een onverdeeldheid tussen meerdere personen betreft, als iemand een bezwaar heeft ingediend tegen de terugbetaling in het kader van een beslag …

3 De vervaldatum wordt op het aanslagbiljet vermeld.

Veiligstellen van de import: door het internet evolueren de handelspraktijken, de douane past zich aan

De laatste jaren zijn de handelspraktijken enorm gewijzigd: het internet, een kanaal dat al erg veel wordt gebruikt om handel te drijven, trekt meer en meer fraudeurs aan. Op dit ogenblik nemen de marges van de internetmarkt tegenover de ‘traditionele’ handel jaarlijks met 10 à 15% toe. Meer dan de helft van de goederen vervoerd via een postpakket worden gekocht op het internet, en meer dan de helft van die gecontroleerde goederen vertonen onregelmatigheden en zijn schadelijk voor de mens, de omgeving of de maatschappij. Dat komt overeen met duizenden pakketten die dagelijks via het internet op het Belgisch grondgebied binnenkomen. Dat er een onderzoekscel moest worden opgericht die gespecialiseerd is in internetfraude, was voor de Douane en Accijnzen duidelijk: de cel Cybersquad.

Het Cybersquadteam beschikt over twee hoofdwegen om een onderzoek op te starten om zo fraude en namaak op te sporen:

- rechtstreeks via het internet, waar het gebruikmaakt van publieke identificatietools (informatie verstrekt door de registers van de interne domeinen of door het team van dataminers dat zich bezighoudt met het opmaken van een lijst van een reeks interne en externe gegevensbanken die nuttig zijn voor het opsporen van fraude)

- rechtstreeks bij de inbeslagneming van een postpakket

Verschillende informatiebronnen ondersteunen het onderzoek van het Cybersquadteam:

- een mailbox waarlangs de benadeelden een klacht kunnen indienen (ecustoms@minfin.fed.be)

- de vaststellingen van de eerstelijnsambtenaren via de toepassing V-post (verzendingsdienst)

- de samenwerking met verschillende organisaties: Europol, FOD Economie, de merkvertegenwoordigers, de vertegenwoordigers van de economische sector (Comeos, Unizo), de politie, buitenlandse douanediensten

- de deelname aan internationale operaties

Een internetsite opdoeken is natuurlijk niet voldoende! De douane doet ook onderzoek om na te gaan wie zich achter die sites verschuilt. Zijn dat Belgen, dan wordt de zaak opgevolgd door het parket. Zo niet gaat Cybersquad informatie inwinnen bij buitenlandse collega's.

Deze cel, sinds 1 september 2012 actief, voerde al onderzoek naar 860 verdachte websites; die onderzoeken leidden tot de sluiting van ongeveer 500 van die sites. Daarna volgt de schrapping van de onlinebankrekeningen van de betrokken verkopers en de inbeslagname van het geld op die rekeningen.

Het gevaar van namaakproducten

Naast de impact op onze schatkist brengt het verbruik van namaakproducten wel degelijk gevolgen en gevaren met zich mee. Zo is een namaakgeneesmiddel niet onderworpen aan controle en aan de wettelijke veiligheidsnormen. Het kan dus chemische stoffen bevatten die schadelijk zijn voor de gezondheid en de omgeving. Zo kan het zijn dat speelgoed niet aan de geldende veiligheidsnormen voldoet, met alle gevolgen voor kinderen tot gevolg... Maar ook de arbeidsomstandigheden waarin namaakproducten worden gemaakt zijn allesbehalve gewaarborgd.

Houdbaarheid van de schuld

Indicatoren

Herfinancieringsrisico op twaalf maanden (= verhouding van de schuld die binnen de twaalf volgende maanden vervalt):

| Eind 2013 | Eind 2014 | Verwachting voor eind 2015 |

| 15,28% | 16,70% | 16,31% |

Herfinancieringsrisico op zestig maanden (= verhouding van de schuld die binnen de zestig volgende maanden vervalt):

| Eind 2013 | Eind 2014 | Verwachting voor eind 2015 |

| 51,47% | 49,08% | 46,79% |

Herzettingsrisico op twaalf maanden (= verhouding van de schuld waarvoor het tarief binnen de twaalf volgende maanden zal worden herzien):

| Eind 2013 | Eind 2014 | Verwachting voor eind 2015 |

| 15,83% | 16,25% | 15,34% |

Herzettingsrisico op zestig maanden (= verhouding van de schuld waarvoor het tarief binnen de zestig volgende maanden zal worden herzien):

| Eind 2013 | Eind 2014 | Verwachting voor eind 2015 |

| 51,29% | 46,56% | 44,64% |

Gemiddelde duur van de schuld: minimum 7,5 jaar in de periode januari-juni 2015 en minimum 7,75 jaar in de periode juli-december 2015

| Eind 2013 | Eind 2014 | Verwachting voor eind 2015 |

| 7,60 jaar | 7,61 jaar | 7,89 jaar |

Hoe is het volgens u gesteld met de Belgische schuld aan het eind van 2014? En wat betekent dat in vergelijking met andere landen?

Jean Deboutte: Op 31 december 2014 bedroeg de schuld 106,60% van het bbp. Dat percentage is uiteraard heel hoog, maar dat moet genuanceerd worden. Laat het mij even uitleggen ...

Wij hebben in de jaren 80 een zware schuldenlast geërfd die moest verdwijnen. De oliecrisis, de gelijktijdige sluiting van een groot aantal fabrieken, de overheidsbeslissingen uit die tijd en de enorme uitgaven die daaruit zijn voortgekomen, hebben ernstige instabiliteit veroorzaakt. En in 1993 bereikten we het trieste record voor ons land met de grootste schuldenlast ter wereld. Gelukkig zijn we uit het dal geklommen en hebben we een vermindering van 50% op het vlak van bbp bereikt. Dat is een ander record van België: dat van het meest indrukwekkende herstel. Met de crisis in 2008 en de herfinanciering van de banken, begon de schuld opnieuw te stijgen en ontstond de huidige schuld van 106,60% van het bbp.

De huidige situatie is lastig door het verlies aan groei en het gebrek aan inflatie dat we ondervinden. Momenteel bekleden wij de zesde plaats van de landen met de meeste schulden in de eurozone. Nochtans hebben we meer deelnemingen in ondernemingen dan voor 2008. Ondanks dat we meer schulden hebben, zijn we dus ook rijker geworden. Om onze schuld te verminderen, gaan we onder meer activa te gelde maken.

Onze uitdaging? De referentiewaarde van het Verdrag van Maastricht bereiken: een schuldniveau dat niet hoger dan 60% van het bbp is. We hebben een twintigtal jaar om daar te komen, maar het werk begint nu.

Hoe lang bestaat het Agentschap van de Schuld al? Wat is zijn rol?

J.D.: Onze eerste rol bestaat erin de Belgische staat te financieren tegen de beste prijs en met zo weinig mogelijk risico's. In de eerste plaats wordt het krediet van België verdedigd en moet ons land ‘verkocht’ worden aan investeerders, waarbij het evenwicht tussen de uitgaven en de behoeften dagelijks moet worden behouden. Wij zijn dan ook elke dag op de markten actief met het verrichten van handelingen op korte termijn maar ook, zij het minder vaak, op lange termijn.

Het Agentschap van de Schuld werd in 1998 opgericht onder de Algemene Administratie van de Thesaurie, net voor de invoering van de euro. Het heeft op dit ogenblik 37 medewerkers: statutaire en contractuele medewerkers die voornamelijk uit de privésector komen. Het merendeel heeft een lange ervaring van 15 tot 20 jaar of zelfs meer verworven. Wij worden allemaal min of meer in drie directies ingedeeld. Elke directie heeft een specifieke rol:

Directie 1 (D1 of ‘front office’) voert de beslissingen van het Strategisch Comité op het vlak van het financieringsplan uit. Deze directie volgt de toestand van de markten en beheert de contacten met de ‘primary dealers’1 van de Thesaurie, waarvan de prestaties regelmatig worden beoordeeld.

Directie 2 (D2 of ‘middle office’) bereidt de voorstellen van algemene richtlijnen en financieringsplannen voor. De OLO2 spelen daarin een belangrijke rol. Ze worden besproken in het Strategisch Comité van de Schuld3. Dit financieringsplan wordt voor iedereen opengesteld en geeft de situatie van België op de markten weer (tekort, uitgiften …) zodat de investeerders weten waarin ze investeren. Volledige transparantie is verplicht. Bovendien beheert deze directie de risico's, ontwikkelt ze de producten en verzorgt ze de relaties met de investeerders en de communicatie.

Directie 3 (D3 of ‘back office’) controleert en valideert alle handelingen (elke handeling moet door minstens twee verschillende personen worden gecontroleerd). De D3 omvat het volledige back office, waaronder zeven informatici die instaan voor maandelijkse tests van alle IT-systemen, die dagelijks op volle kracht werken. Ondanks alle interne controle is er nog een andere back-up voorzien indien het informaticasysteem zou uitvallen. Bij de Nationale Bank is er namelijk een noodsite die wij indien nodig bijna onmiddellijk kunnen gebruiken om dringende taken opnieuw aan te vatten.

Wat vindt u van het stabiliteitsprogramma van België?

J.D.: België is een kredietwaardig land. Dat wordt op dit ogenblik erkend. Maar onze schuldgraad, die meer dan 100% van het bbp bedraagt, dwingt ons in een defensieve positie ten aanzien van de buitenlandse investeerders. Wij moeten altijd overtuigen, uitleggen, verantwoorden ... Nochtans, zoals ik al zei, bekleedt België een comfortabele positie. Waarom? Omdat wij erin slagen de duur van onze schulden te verlengen. Wij hebben net een duur van 6 jaar omgezet in een duur van 7,75 jaar. Dat is goed voor ons want we beperken de terugbetalingen en op die manier versterken we de houdbaarheid van onze schuld. Onze schuld is dus wel gestegen, maar ze is ook stabieler geworden. Het is het ideale moment om op lange termijn te lenen en die gelegenheid laten wij niet voorbijgaan. In de eurozone neemt België momenteel de tweede plaats in van de landen met schulden op de langste termijn. Onze status in het buitenland is heel belangrijk. Het ideale zou zijn dat onze schulden tot acht jaar kunnen worden verlengd.

1 De ‘primary dealers’ zijn de banken die binnen het domein van de staatsfinancieringen diensten aanbieden. Deze banken worden door de minister van Financiën op basis van een advies van het Strategisch Comité van de Schuld geselecteerd.

2 OLO: Lineaire obligatie; liquide, stabiel en veilig product; basisproduct dat na enkele jaren volledig wordt terugbetaald.

3 Als het Strategisch Comité akkoord gaat, worden de algemene richtlijnen voorgesteld aan de minister van Financiën, die de eindbeslissing moet nemen.

De Dienst CAF en de strijd tegen de fiscale paradijzen

Dienst Anti-fraude

De FOD Financiën draagt ook bij tot deze bestrijding en beschikt over een dienst anti-fraude waartoe ook een cel voor de strijd tegen fiscale paradijzen behoort. Zo werd de Dienst Coördinatie Anti-fraude (CAF) opgericht. Die is gebaseerd op een aanbeveling van de parlementaire onderzoekscommissie over de belangrijke dossiers inzake fiscale fraude. De Dienst CAF is een autonome dienst die rechtstreeks afhangt van de administrateur-generaal van de Bijzondere Belastinginspectie (BBI). Enerzijds coördineert de dienst de overdracht van gegevens van Justitie en/of de Cel voor Financiële Informatieverwerking (CFI)1. Anderzijds coördineert hij de overdracht van aanwijzingen van fiscale fraude en/of het witwassen van kapitaal die in de gerechtelijke dossiers worden opgemerkt. Deze dienst is het centrale contactpunt voor de verschillende belanghebbende partijen die zich tegen deze plaag inzetten. Deze partijen treden op zowel intern bij de FOD Financiën (Algemene Administratie van de Fiscaliteit ...) als extern (meer bepaald de CFI, het openbaar ministerie2, de FOD Justitie, de FOD Economie, de gerechtelijke politie of de Europese Unie).

De Dienst CAF neemt ook deel aan werkgroepen op internationaal niveau. Dit zijn bijvoorbeeld activiteiten en plenaire vergaderingen van de Financiële Actiegroep FATF (Financial Action Task Force on Money Laundering and Terrorist Financing) inzake de strijd tegen witwassen van geld en terrorismefinanciering. Het gaat ook om activiteiten van de werkgroepen van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO)3.

Fiscale paradijzen

De Cel voor de Strijd Tegen Fiscale Paradijzen is een onderdeel van de Dienst CAF4. Deze cel beschikt over een expertisecentrum op dit gebied. Ze richt zich op het analyseren van de aard van de stromen/betalingen van minstens 100.000 euro door Belgische ondernemingen aan de fiscale paradijzen via het zogenaamde formulier 275F. Het doel is om na te gaan of deze transacties echt en eerlijk zijn en of er geen kunstmatige constructies bij betrokken zijn. In het omgekeerde geval worden de betalingen in kwestie beschouwd als niet-aftrekbaar als bedrijfslasten. Er wordt dan aan de operationele diensten een voorstel tot onderzoek overgedragen om een grondig onderzoek te voeren. Uit deze analyse kan ook blijken dat er aanwijzingen of vermoedens zijn van het witwassen van geld en/of de deelneming aan de financiering van terrorisme. Witwasoperaties, financiering van terrorisme en ernstige fiscale fraude kunnen immers rechtstreeks verband met elkaar houden.

Er bestaat geen unanieme officiële definitie van het concept ‘fiscaal paradijs’, maar de OESO somt ter identificatie enkele criteria op:

- ontoereikende of onbestaande fiscaliteit

- geen transparantie of zelfs ondoorzichtigheid van het belastingstelsel, het bankwezen en een onderontwikkeld rechtskader

- geen uitwisseling van fiscale gegevens met andere staten

- geen substantiële activiteiten en het gebruik van schijnvennootschappen die een fictieve activiteit uitoefenen

De OESO controleert of elk land de internationale fiscale standaarden naleeft. Ze evalueert een aantal criteria om te bepalen welke landen in aanmerking komen om te worden geplaatst op zogenaamde zwarte, grijze en witte lijsten als fiscale paradijzen die medewerking weigeren5.

In april 2009 sloeg België er niet in om de standaarden van de OESO toe te passen6 en werd ons land op de grijze lijst van de fiscale paradijzen van de OESO geplaatst. Hierdoor kregen ons imago en onze reputatie een flinke deuk. Tijdens de onderhandelingen over de richtlijn over de belastingheffing op spaargeld, werd immers toegestaan dat België haar ‘bankgeheim’ kon behouden. Dit in ruil voor de toepassing van een bronbelasting op rente uit spaargelden uitbetaald aan inwoners van lidstaten van de Europese Unie. Een andere reden waarom België op de grijze lijst werd geplaatst, was dat de internationale belastingovereenkomsten die door België werden ondertekend ervoor zorgden dat het voor de buitenlandse belastingdiensten niet mogelijk was om van de Belgische fiscale administratie bankgegevens met betrekking tot de eigen inwoners te verkrijgen.

Daarom onderhandelde België met derde landen over nieuwe internationale belastingovereenkomsten7. Daarnaast werd de automatische gegevensuitwisseling ingevoerd (sinds 1 januari 2010). Daardoor werd België in juli 2009 van de grijze lijst van de fiscale paradijzen van de OESO gehaald.

In België worden de landen die als fiscaal paradijs worden beschouwd in twee categorieën ingedeeld:

- Enerzijds zijn er de landen die op de zwarte lijst van de OESO staan. Eind 2014 bevatte deze lijst vier landen (Groothertogdom Luxemburg, Cyprus, de Seychellen en de Britse Maagdeneilanden).

- Anderzijds bestaat er een lijst van dertig landen die in principe tweejaarlijks worden herzien en die bij koninklijk besluit wordt bepaald8. Deze lijst bevat de landen met een onbestaande of weinig ontwikkelde fiscaliteit, waarvan de nominale vennootschapsbelasting minder dan 10% bedraagt.

Transacties en analyse van de betalingen

De analyse van de betalingen aan fiscale paradijzen kende een bijzondere start voor het belastingtijdvak 2011 (aanslagjaar 2012). Ze had enkel betrekking op de aangiften die elektronisch werden ingediend door middel van de toepassing Biztax. Tussen de belastingtijdvakken 2010 en 2013 steeg het aantal aangiften van ongeveer 2.000 naar meer dan 300.000. De omvang van de bedragen die al dan niet geoorloofd naar fiscale paradijzen werden overgedragen, volgde een gelijkaardige trend. Ter illustratie, de meest omvangrijke transacties vonden plaats naar de volgende staten: de Verenigde Arabische Emiraten, de Kaaimaneilanden, Bermuda, de Bahama's, de Britse Maagdeneilanden en Monaco. Het spreekt voor zichzelf dat de gegevens op het formulier 275F in verband worden gebracht met andere relevante gegevens over de betrokken belastingplichtigen.

Omwille van de steeds toenemende complexiteit van de mechanismes die worden toegepast tijdens bepaalde ongeoorloofde transacties (ernstige fraude, witwassen van geld, financiering van terrorisme) is het bijzonder moeilijk om de betalingen te analyseren en is het noodzakelijk om de kennis op uiteenlopende vlakken (vennootschapsbelasting, analyse van de balansen, witwaswetgeving, financieringstechnieken, studie van de vormen van fraude ...) regelmatig bij te schaven.

Bestrijding op internationaal niveau

Fiscale fraude, het witwassen van geld en de financiering van terrorisme op wereldniveau worden steeds vaker op de verboden lijst geplaatst (G20, Internationaal Monetair Fonds, OESO, Financiële Actiegroep ...). Daarom moet de strijd tegen deze praktijken om redenen van efficiëntie worden verwezenlijkt in een internationaal, Europees en nationaal kader. Daarbij mag er geen enkel aspect over het hoofd worden gezien. Het onderwerp vereist absoluut een internationale en Europese aanpak, en op nationaal niveau moeten er passende maatregelen worden getroffen.

De strijd die gericht is op een samenwerking tussen staten, moet dan ook door elk land van de wereld als prioritair worden beschouwd.

Komt er ooit een einde aan de fiscale paradijzen? Deze vraag mag terecht worden gesteld. Er is een lichtpuntje. Op 17 juni 2015 stelde de Europese Commissie een actieplan voor dat gericht is op de hervorming van de belastingregelingen voor ondernemingen binnen de Europese Unie. De eerste aanzet voor de toekomstige hervorming van de vennootschapsbelasting werd gegeven met de publicatie van een zwarte lijst met fiscale paradijzen. Deze werd op vraag van de Europese Commissie door de lidstaten zelf opgesteld. Alle staten gaven aan welke landen ze als meest afwijkende beschouwen.

Terwijl we tussen hoop en vrees zweven, komt het er echter op aan om bij de pinken te zijn en in het achterhoofd te houden wat de filosoof en dichter Friedrich Hölderlin verkondigde: ‘Waar gevaar schuilt, schuilt ook de redding!’

1 De CFI is een onafhankelijke overheidsinstantie met rechtspersoonlijkheid onder het toezicht van de ministers van Justitie en Financiën.

2 Het openbaar ministerie, dat afhangt van de FOD Justitie, bestaat meer bepaald uit de parketten, het college en de raad van procureurs.

3 Meer specifiek, de werkgroepen Tax Crimes and other crimes en Agressive Tax Planning-ATP en het actieplan BEPS- Base Erosion and Profit Shifting.

4 Buiten het diensthoofd bestaat de cel ook uit twee analisten. De bevoegdheid ervan zal de komende maand verdubbelen.

5 De landen die op de zwarte lijst staan, nemen de criteria van de OESO niet in acht, deze op de grijze lijst hebben zich ertoe verbonden, en deze op de witte lijst leven ze herhaaldelijk na.

6 Standaarden opgesteld door de OESO vanaf 2005 maar werkelijk in de praktijk omgezet tijdens de G20 in 2009, meer bepaald ten gevolge van de subprime-crisis.

7 Tot het minimale aantal van twaalf overeenkomsten.

8 Zie artikel 179 van het KB/WIB

In dat verband en volgens de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) ‘kunnen belastingmisdrijven, het witwassen van geld en andere financiële overtredingen een bedreiging vormen voor de strategische, politieke en economische belangen van de ontwikkelde en ontwikkelingslanden. Deze misdrijven tasten ook het vertrouwen van de burger aan wat betreft het vermogen van de regeringen om de belastingbetaler aan te sporen om belastingen te betalen en zorgen ervoor dat deze overheden inkomsten mislopen die nodig zijn voor duurzame ontwikkeling. (...) Dit soort van activiteiten kan zich verder ontwikkelen in een klimaat van geheimhouding, van een ontoereikend rechtskader, van een gebrekkige toepassing en van een zwakke samenwerking tussen de instanties. Gedragingen waarbij het gaat om het witwassen van geld, corruptie of andere economische misdrijven vallen ook onder fiscale misdrijven. De bestijding van deze activiteiten vereist een grotere transparantie, het verzamelen van meer strategische gegevens en verbeterde inspanningen om de verschillende overheidsinstanties te laten samenwerken om zo deze misdrijven te verhinderen, op te sporen en te berechten (geïntegreerde intergouvernementele benadering).’1

1 http://www.oecd.org/ctp/crime/abouttaxandcrime.htm

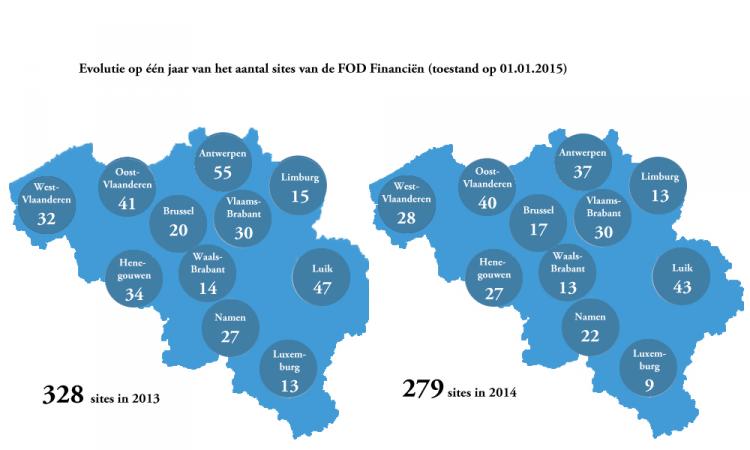

Vermindering van het aantal kantoren met behoud van een kwaliteitsvolle dienstverlening

In het Infrastructuurplan Horizon 2015 verbindt de FOD Financiën zich tot een reorganisatie met als doel om in 2016 het aantal locaties waar personeel wordt gehuisvest progressief te verminderen tot 182 sites. Op 1 januari 2010 waren dat er nog 455.

Deze beslissing heeft verschillende redenen. De belangrijkste zijn:

- Het budgettaire aspect: aangezien het aantal ambtenaren voortdurend afneemt, is er minder werkruimte nodig. Door op een efficiënte manier te handelen, wordt er optimaal gebruik gemaakt van de beschikbare middelen zonder dat de kwaliteit van de dienstverlening hieronder lijdt.

- Vele gebouwen waren oud en energieverslindend.

Die maken nu plaats voor nieuwe complexen (bv. Bergen en Luik) die beantwoorden aan een moderne, doordachte en duurzame bezettingspolitiek.

Bij de bouw van de Financietoren van Luik bijvoorbeeld heeft men heel veel zorg besteed aan kwaliteit. Dat uit zich in het gebruik van :

- zonnepanelen

- recuperatie van regenwater

- een hoog rendementscondensatieverwarmingsketel

- driedubbel glas

Bij deze reorganisatie blijft een goede dienstverlening de hoofdbekommernis. Enerzijds wil de FOD Financiën, door haar diensten te reorganiseren, aan de belastingplichtige de mogelijkheid bieden om zich voor alle inlichtingen die hij nodig heeft tot één locatie te wenden. Anderzijds is het ook de bedoeling om met de geplande veranderingen de toegang tot de burelen te vergemakkelijken. Opdat de burger op een behoorlijke manier zou kunnen worden ontvangen, wordt overal de inrichting van het onthaal en de loketten met heel veel zorg uitgewerkt. En vaak bieden die nieuwe gebouwen veel mogelijkheden voor toegang via het openbaar vervoer.

In 2014 heeft de FOD Financiën de inspanningen om zijn diensten te centraliseren, verdergezet. Op die manier werden 49 locaties verlaten. De kaart hieronder geeft per provincie de evolutie weer van het aantal locaties waar het personeel wordt gehuisvest.

Tegen 2016 moeten nog 97 sites verlaten worden.

In het kader van de centralisatie van diensten en om te anticiperen op het verdwijnen van sommige kantoren startte de Algemene Administratie van de Fiscaliteit (AAFisc) op 1 september 2014 de pilootfase van het project ‘Infocenter Mobile‘. Die pilootfase vindt plaats in landelijke gebieden die ver verwijderd zijn van grote centra.

De dienstverlening van de FOD Financiën is zonder twijfel de laatste jaren sterk uitgebreid: een verdere ontwikkeling van de website, het oprichten van het Contact Center, de hulp bij het invullen van de aangiften tijdens de aangifteperiode … Toch bestaat het risico dat de verdere sluiting van regionale kantoren er voor zorgt dat de diensten van de FOD Financiën minder en minder bereikbaar zijn voor de burgers. En dat risico is het grootst in gemeenten of steden waar het openbaar vervoer beperkt is.

Daarom is in vijf gemeenten van het arrondissement Philippeville (Walcourt, Florennes, Doische, Viroinval en Cerfontaine) een eerste ‘Infocenter Mobile’ opgestart.

Het principe van het project is dat de AAFisc op vraag van een gemeente of stad een expert aanduidt die een halve dag per maand aanwezig is om fiscale vragen van burgers te beantwoorden. De gemeente of stad stelt hiervoor een geschikt lokaal met wachtzaal ter beschikking en zorgt ook voor een internetverbinding. Bovendien engageert die gemeente of stad zich om bij haar inwoners de nodige publiciteit te maken.

Tijdens de permanentie zal de ambtenaar:

- antwoorden op vragen over:

- personenbelasting

- onroerende voorheffing (in Wallonië)

- invordering (algemene vragen)

- inlichtingen geven over de bevoegde diensten voor wat de andere fiscale materies betreft (successierechten, kadastraal inkomen …)

In 2015 worden de resultaten van de pilootfase, de vragen van de gemeenten en ook de behoeften en tevredenheid van de burgers geanalyseerd. Op basis daarvan zal bepaald worden of het project al dan niet wordt verdergezet.

De uitgiften van langetermijnschuld zijn aanzienlijk gedaald in 2014

Langetermijnuitgiften in 2014: 34,11 miljard euro

Het Agentschap van de Schuld, dat deel uitmaakt van de AAThes, heeft in 2014 lineaire obligaties (beter bekend onder de naam OLO’s) uitgegeven voor een totaalbedrag van 31,83 miljard euro. Bovenop deze leningsvorm kwam 2,24 miljard euro waardepapieren ‘Euro Medium Term Notes’ (EMTN) en ‘Schuldschein’, alsook 50 miljoen euro in de vorm van Staatsbons. In totaal bedroegen de uitgiften op lange termijn 34,11 miljard euro (wat een daling betekende van ongeveer 25 % ten opzichte van 2013). Dat was vergelijkbaar met de bedragen die opgehaald werden in 2008 en daarvoor (zie tabel 1.5.1).

De schuld op korte termijn bereikte opnieuw een normaal niveau

In 2008 steeg de schuld op korte termijn met 23,54 miljard euro (zie tabel 1.5.1), hoofdzakelijk als gevolg van de reddingsoperaties van de Belgische financiële instellingen. Tijdens de periode 2009-2013 daalde die kortetermijnschuld opnieuw met in totaal 24,68 miljard euro, wat de stijging van 2008 volledig ongedaan maakte. Eind 2013 bedroeg de kortetermijnschuld zo nog 32,7 miljard euro.

De gemiddelde duur van de schuld bleef hoog in 2014

Gedurende het hele jaar 2014 was de gewogen gemiddelde duur van de schuld meer dan 7,5 jaar. Deze gemiddelde duur is een belangrijke graadmeter voor de risico’s die aan de overheidsschuld verbonden zijn. Begin 2010 bedroeg die gemiddelde duur nog 6 jaar. De stijging is dan ook substantieel. België heeft nu de op één na langste (na Oostenrijk) gemiddelde duur van de schulden in de landen van de eurozone.

Niettemin daalde de kostprijs van de schuld opnieuw in 2014

De verlenging van de duur van de schuld leidde niet tot een verhoging van de rentekosten, wel integendeel. Eind 2014 bedroeg de gemiddelde rente op de federale overheidsschuld 3,16 %. Begin 2010 was die gemiddelde rente nog 3,86 %.

Consolidatie van de beschikbare gelden op zicht, goederen en ontleningen van de federale overheid

De wet van 21 december 2013 heeft bijgedragen tot de vermindering van de brutoschuld, zoals omschreven in het protocol betreffende de procedure bij buitensporige tekorten.

Die wet verplicht instellingen die zijn opgenomen in het toepassingsgebied van de subsectoren S1311 (centrale administratie) en S1314 (administraties van sociale zekerheid) volgens het Europees Systeem van Rekeningen (ESR ) om:

- ofwel hun beschikbare gelden op zicht te plaatsen op een rekening bij de door de Staat aangewezen instelling (bpost)

- ofwel ze rechtstreeks te beleggen bij de Schatkist en/of ze te beleggen in financiële instrumenten uitgegeven door de Federale Staat.

Het op die manier geconsolideerde bedrag bedroeg 41,8 miljard euro op 31 december 2014, tegen 37,3 miljard euro op 31 december 2013.

Klachtenbeheer, noodzakelijk voor een betere dienstverlening

Met als doelstelling 2017 mikt de FOD Financiën sedert 2012 als strategische prioriteit - naast een toename van de doeltreffendheid en een verbetering van de efficiëntie - op een verbetering van de dienstverlening. Het definiëren van de dienstverlening als strategische prioriteit toont aan dat de FOD Financiën als overheidsdienst veel belang hecht aan de kwaliteit van zijn dienstverlening. Het is onvermijdelijk dat er voor deze strategische doelstelling veel aandacht wordt besteed aan de klachten die bij de FOD worden geregistreerd.

2014 in cijfers

Terwijl er in 2013 in totaal 818 verzoeken werden opgetekend, is dit aantal in 2014 tot 1.052 gestegen, een toename met 29%.

Het grootste deel van deze verzoeken waren klachten (768), daarnaast ging het om vragen om informatie (225) maar ook om meldingen1 (49) en suggesties (10). Van die 768 klachten werden er:

- 467 ontvankelijk verklaard

- 217 onontvankelijk verklaard omdat ze, in de meeste gevallen, onduidelijk waren of betrekking hadden op een andere organisatie

- op 31 december 2014 nog 84 op ontvankelijkheid onderzocht

(zie hieronder Figuur 1. Aard van de verzoeken 2014, Figuur 2. Ontvankelijkheid van de klachten 2014, Figuur 3. Motieven van de onontvankelijkheid 2014)

Bovendien verbindt de FOD Financiën zich ertoe om elk verzoek binnen de 40 dagen te verwerken. Werd deze termijn in 2014 nageleefd? De statistieken tonen aan dat voor alle verzoeken samen de gemiddelde verwerkingstermijn 37 dagen bedroeg. Voor de verwerking van de klachten alleen was de gemiddelde termijn 43 dagen.

Werking van het netwerk

Het netwerk voor klachtenbeheer staat dus in voor de ontvangst en het beheer van de klachten, maar niet alleen daarvoor. Het netwerk behandelt ook een reeks verschillende verzoeken, waarvan de klachten de hoofdmoot vormen. Er wordt dus ook rekening gehouden met suggesties, vragen om inlichtingen en verklaringen. Elke klant kan zijn verzoek ook via diverse kanalen indienen:

- rechtstreeks bij de FOD Financiën door een klachtenformulier (online of op papier) in te vullen, door te bellen naar het Contactcenter of door een brief te sturen

- via het Kabinet van de Federale Ombudsdienst

In 2014 kende het onlineformulier een groot succes: in meer dan 80% van de gevallen werd hiervan gebruikgemaakt.

Wat de inhoud van de klachten betreft, blijkt dat vooral de doeltreffendheid in vraag wordt gesteld. De meeste klachten gaan immers over de beschikbaarheid en de snelheid van de dienstverlening.

En in 2015?

Op basis van de analyse van de ingediende verzoeken kan worden opgemaakt wat er verbeterd moet worden. Daarom heeft de Dienst Klachtenbeheer voor 2015 verscheidene verbeteringen vooropgesteld, met name de versterking van de dienst, om ervoor te zorgen dat de verwerking van elk verzoek binnen de vereiste termijn plaatsvindt. Op de agenda voor 2015 staat ook een communicatiecampagne om de zichtbaarheid te verhogen van de procedure voor de verwerking van de verzoeken.

1 In het geval van een melding brengt de gebruiker de FOD Financiën op de hoogte van een bepaalde tekortkoming in zijn functioneren. Bij een melding is de gebruiker niet noodzakelijk ontevreden over de werking of het optreden van de FOD Financiën.

U sprak van een ‘klacht’?

Wordt als klacht beschouwd: elke uiting van ontevredenheid van een klant met betrekking tot dienstverlening die als zwak wordt beoordeeld. Een klacht kan dus betrekking hebben op de volgende zaken:

- de informatie (onvolledig, verkeerd, onbegrijpelijk …)

- het onthaal (het beantwoorden van telefoonoproepen, het gedrag van de personeelsleden …)

- de doeltreffendheid (de snelheid, de beschikbaarheid, de opvolging …)

Twee groepen van actoren staan in voor het klachtenbeheer bij de FOD Financiën:

- de Dienst Klachtenbeheer (bij de Diensten van de Voorzitter)

- de klachtenbeheerders van de algemene administraties

Deze twee groepen vormen het netwerk voor het klachtenbeheer en werken gecoördineerd: de Dienst Klachtenbeheer centraliseert alle klachten en zorgt voor de algemene administratieve opvolging, terwijl de klachtenbeheerders van de algemene administraties instaan voor de inhoudelijke behandeling van de klachten en voor de opvolging ervan binnen hun eigen algemene administratie. Ook al zijn de ontvangst en de verwerking van de klachten belangrijke stappen in dit proces, de grondige analyse ervan is met het oog op de daadwerkelijke verbetering van de dienstverlening noodzakelijk.Daarom stelt de klachtencoördinator, op basis van de antwoorden die hij van de klachtenbeheerders krijgt, regelmatig analyseverslagen op (trimestrieel voor het Directiecomité en jaarlijks voor het Directiecomité en voor de federale ombudsman).

Het netwerk voor klachtenbeheer werd in januari 2013 opgericht onder impuls van de aanbevelingen van de federale ombudsman en van het Rekenhof om de werking van de FOD Financiën permanent te verbeteren en om op die manier de burgers en de ondernemingen een optimale dienstverlening aan te bieden.

Onderzoek van de cel cybersquad heeft geleid tot het sluiten van bijna 250 internetsites in België

Bovendien heeft de cel cybersquad deelgenomen aan een grootscheepse operatie van het Europees Bureau voor fraudebestrijding (OLAF) en de Griekse douane administratie. De operatie was gericht op de handel via gewone post. Tijdens deze operatie, waarbij 70.000 namaakproducten in beslag werden genomen, stuurde de cel cybersquad1.200 brieven naar de personen die namaakproducten hadden besteld. Zo wou de cel inlichtingen verzamelen over de herkomst van de goederen (bv. de internetsite waarop de goederen werden besteld). Van de 1.200 brieven die werden verstuurd, werden er 800 beantwoord. Dat zijn positieve resultaten voor deze werkmethode. Ze zal dan ook vanaf maart 2015 systematisch worden toegepast.

Jammer genoeg is het niet enkel de namaakfraude die het internet treft.

Piraterij is eveneens een veelvoorkomend probleem. De internetsite www.time4popcorn.eu is één van de sites die in 2014 werd gesloten. Dit is een heel populaire streaming video-site met niet minder dan1,3 miljoen individuele bezoekers in de loop van de laatste 30 dagen dat de site online was 100.000 regelmatige gebruikers bevonden zich in Nederland en de Verenigde Staten. Om deze site te kunnen sluiten, contacteerden de douanediensten de verantwoordelijken van de domeinregistratie .eu. Zij hebben vastgesteld dat de gegevens niet correct waren geregistreerd en hebben op basis van non-conformiteit ten opzichte van de interne reglementering de site opgeheven.

Sinds januari 2015 breidt de cel cybersquad haar bevoegdheden uit en richt zij zich ook op de handel in verdovende middelen.

Handelspraktijken evolueren door het gebruik van het internet: de douane past zich aan

De laatste jaren zijn de handelspraktijken sterk gewijzigd. We maken voor onze aankopen steeds meer gebruik van het internet. De internethandel neemt jaarlijks met 10 tot 15 % toe. 90 % van de verzonden goederen die afkomstig zijn uit landen buiten Europa werden besteld via het internet. 50 % van deze verzendingen worden, om douanekosten te vermijden, frauduleus aangegeven of bevatten illegale goederen.

Er komen dagelijks duizenden pakketten in België binnen en het is onmogelijk om ze allemaal te controleren. Daarom moet de douane haar werkmethodes aanpassen. In het kader van de marktevolutie heeft de AAD&A op 1 september 2012 de cel cybersquadopgericht met als voornaamste taak de strijd aangaan met de onbeheersbare toename van de invoer van goederen op het internet.

De cel cybersquad doet onderzoek naar namaakfraude op het internet. Haar doelstelling is om de sites die illegale goederen verkopen via het internet te laten sluiten. Zo werd bijvoorbeeld de site www.247doc.be wegens de verkoop van namaakgeneesmiddelen gesloten.

Een website op het internet sluiten is niet voldoende! De douane voert ook een onderzoek om de personen achter deze websiteshen te identificeren. Zijn het Belgen ,dan volgt het parket de zaak verder op. Zo niet, werkt het cybersquadteam samen met zijn buitenlandse collega’s.

Dienst Coördinatie Anti-Fraude (CAF)

Opdrachten van de CAF

Het gaat enerzijds om de samenwerking met de betrokken externe entiteiten (FOD Justitie en openbaar ministerie, FOD Economie, Cel voor Financiële Informatieverwerking (CFI), Gerechtelijke Directie Serious Organized Crime (GDSOC), OESO, The Financial Action Task Force (FATF) …) en anderzijds om de interne coördinatie binnen de FOD Financiën.

De CAF is het uniek aanspreekpunt voor de volgende zaken: una via, minnelijke schikking fiscale strafzaken, witwassen van geld en financiering van terrorisme (o.a. compliance officer). De CAF beschikt over een cel ‘belastingparadijzen’.

De CAF centraliseert alle door magistraten van het openbaar ministerie (parketten en arbeidsauditoraten) en door de CFI in de gerechtelijke dossiers vastgestelde fiscale fraudeaanwijzingen. Zo ontving de CAF in 2014 341 inlichtingen van de parketten, 448 van de arbeidsauditoraten en 202 van de CFI.

De CAF werkt samen met het economisch, financieel en fiscaal expertisenetwerk (ECOFINFISC) van het College van procureurs-generaal op basis van de wet una via. De doelstelling van die wet is de eenvormige behandeling van de fiscale dossiers met naleving van het principe non bis in idem. Dat wil zeggen: het verbod op het cumuleren van sancties en vervolgingen voor eenzelfde laakbaar feit.

Voor de FOD Financiën is de CAF het contactpunt voor Justitie rond minnelijke schikking in fiscale strafzaken. Die regeling stelt het openbaar ministerie in staat om de dader van een inbreuk voor te stellen om, onder bepaalde voorwaarden, de strafrechtelijke vervolgingen tegen hem stop te zetten als hij een geldsom betaalt.

Binnen de CAF is er de cel ‘bestrijding van belastingparadijzen’ die een analyse maakt van tal van betalingen van Belgische vennootschappen in belastingparadijzen. Die cel heeft een excellentiecentrum voor belastingparadijzen die andere (interne en externe) diensten kunnen raadplegen. De cel werkt samen met de cel ‘verrekenprijzen’ van de Algemene Administratie van de Fiscaliteit, dat in het kader van de passende controle van die verrekenprijzen.

De CAF optimaliseert de uitwisseling van informatie met de CFI en staat ten aanzien van die CFI in voor de rol van compliance officer van de FOD Financiën betreffende de aanwijzingen voor het witwassen van kapitaal die door de ambtenaren van de FOD Financiën in de uitoefening van hun functie worden ontdekt.

De CAF zorgt voor de opvolging van de werkzaamheden van de FATF rond de bestrijding van het witwassen van kapitalen en de financiering van het terrorisme. Hij neemt deel aan de 4e wederzijdse evaluatie van België door de FATF en beantwoordt in dat verband de vragen over de technische overeenstemming, de doeltreffendheid en de dreigingsanalyse van het witwassen van kapitalen.

De CAF neemt deel aan de werkzaamheden van de OESO over de GT 10 Tax Crimes and other crimes en de GT 11 Aggressive Tax Planning met als doel regeringen bij te staan:

- in het snel aanpakken van fiscale risico’s

- bij het identificeren van de trends en de kenmerken die sommige fiscale administraties opmerken

- om hun ervaringen in het omgaan met fiscale risico’s te delen.

Van de vijftien acties uit het OESO-actieplan Base Erosion and Profit Shifting volgt de CAF er vier van nabij:

- actie 2 die slaat op de hybrid mismatches of hoe de effecten neutraliseren van structuren die door twee belastingadministraties verschillend zouden worden aangepakt

- actie 3 over de wetgevingen die de gecontroleerde buitenlandse ondernemingen raken

- actie 4 over de intrestaftrek

- actie 12 over de Mandatory Disclosure Rules die gericht zijn op meer transparantie en een verplichte verslaggeving over bepaalde verrichtingen

De CAF neemt deel aan het College voor de bestrijding van de fiscale en sociale fraude.

De CAF werkt mee aan het Nationaal Veiligheidsplan over de economische en financiële criminaliteit.

De CAF werkt samen met de verschillende overheden zoals de RSZ, de Sociale inlichtingen en opsporingsdienst (SIOD), de FOD Justitie en de FOD Buitenlandse Zaken … voor een betere uitwisseling van inlichtingen.

De CAF neemt deel aan het platform Mensenhandel en aan de Cel voor de bestrijding van schadelijke sekten.

De CAF beantwoordt parlementaire vragen die op zijn bevoegdheden betrekking hebben.

De CAF neemt deel aan seminaries in verband met zijn core business.

De CAF leidt de stagiairs van de FOD Financiën op.

Duurzame rapportering: na de GRI 3, de GRI 4.0 … maar wat is het verschil?

Bij de edities van 2011, 2012 en 2013 volgde de FOD Financiën de richtlijnen van de GRI 3. Het kwam erop neer te beantwoorden aan de algemeenheden en om becijferde en pragmatische gegevens te verstrekken over het verbruik en over de werking van de FOD in het algemeen. Deze gegevens zijn zeker belangrijk aangezien ze een duidelijk beeld geven van de impact van de FOD op het milieu, zeker gezien de omvang van de FOD. Toch zijn deze cijfers en resultaten niet de essentie; ze weerspiegelen niet de bedrijfsfilosofie. Een evaluatie van de core business en een behoeftenanalyse bieden een relevantere visie op de wil en het inzicht van de FOD Financiën om te handelen als maatschappelijk verantwoordelijke actor.

In het kader van deze reflectie startte het Federaal Instituut voor Duurzame Ontwikkeling (FIDO) een federaal coachingproject voor het bevorderen van de GRI 4.0 binnen de overheidsdiensten. Zes federale en programmatorische overheidsdiensten1 gingen daarop in en daartoe waaronder dus ook de FOD Financiën. De GRI 3 maakte plaats voor de GRI 4.0, die een essentieel begrip naar voor brengt: de ‘materialiteitsmatrix’.

De ‘materialiteit’ is de graad van relevantie en belang van de in de rapportering behandelde onderwerpen. Vandaar dat de inhoud van het verslag wordt bepaald door de wil van de FOD om de ‘echte’ thema’s aan te pakken (dit zijn relevante thema’s die tijdens het afgelopen jaar in de actualiteit zijn geweest, zoals in het traditionele jaarverslag, maar ook tijdloze onderwerpen die worden behandeld vanuit de historiek of een bijzonder oogpunt ervan, en voortvloeiend uit de terzake vastgelegde doelstellingen) en een analyse te maken van de wijze waarop de FOD zich kwijt van zijn taken als antwoord op de verwachtingen van de belanghebbende partijen en van de maatschappij.

In eerste instantie moesten dus de onderwerpen worden bepaald die voor de FOD en voor de belanghebbende partijen belangrijk zijn. Vervolgens werden er prioriteiten bepaald en werd ervoor gezorgd dat ze evenwichtig, becijferd en geïllustreerd werden behandeld, in het bijzonder op basis van indicatoren. Einddoelstelling: een synthetisch, volledig en concreet beeld geven van de opdrachten en de waarden van de FOD.

Dit werk werd verwezenlijkt in samenwerking met de consultant ‘Cap Conseil’, een hulp die inbegrepen was in de offerte van het FIDO. Het introspectiewerk is begonnen met de bijdrage van de voorzitter van het Directiecomité. Een werkgroep identificeerde vooreerst de belangrijkste betrokken partijen van de FOD. Ook vroeg men aan elke algemene administratie en stafdienst om een lijst op te maken van de partners en doelgroepen waarmee zij samenwerken en communiceren2. Er werden14 aandachtspunten afgebakend. Die zijn enerzijds een weerspiegeling van de core business, de filosofie en de werking van de FOD en anderzijds beantwoorden ze aan de verwachtingen van de betrokken partijen.

De werkgroep kende vervolgens aan elk aandachtspunt een score toe om er het belang van te bepalen, zowel voor de administratie als voor de belanghebbende partijen. Op basis van deze evaluatie is het duidelijk wat er voor allen van belang is en kunnen er doelstellingen worden bepaald, met respect voor het principe 15 van de ‘Verklaring van Rio’(zie hieronder). Deze evaluatie ligt aan de oorsprong van de ‘materialiteitsmatrix’ van de FOD Financiën. Het spreekt vanzelf dat deze verslaggeving voor alle betrokken partijen van de FOD een gelegenheid is om een positie in te nemen en om ons hun opmerkingen mee te delen.

Aangezien deze aandachtspunten eerder eigen zijn aan een bepaalde algemene administratie of stafdienst werd een kleine groep van rechtstreeks betrokken medewerkers samengesteld. Deze groep lijnde de grens af, en stelde de indicatoren en de doelstellingen van elk aandachtspunt vast: een eerste stap om vier aandachtspunten in de verslaggeving van 2014 op te nemen. Het gaat om een omvangrijk werk dat op de lange termijn moet worden voortgezet om te komen tot een duurzame verslaggeving waarin de 14 oorspronkelijk vastgelegde aandachtspunten worden opgenomen.

1 De deelnemers: FOD Personeel en Organisatie, FOD Justitie, FOD Economie, FOD Kanselarij van de Eerste Minister, FOD Fedict en de FOD Financiën.

2 Dit werk werd reeds gestart tijdens de vorige edities, op basis van de richtlijnen van de GRI 3.

Wat is het principe 15 van de ‘Verklaring van Rio inzake milieu en ontwikkeling’?

De ‘Verklaring van Rio inzake milieu en ontwikkeling’ werd door de Verenigde naties aangenomen in juni 1992 in Rio de Janeiro (Brazilië), tijdens de Top ‘Planeet Aarde’. Het principe 15 heeft betrekking op de voorzorg: ‘Om het milieu te beschermen moeten de Staten op basis van hun mogelijkheden voorzorgsmaatregelen toepassen. In geval van risico op zware of onomkeerbare schade, mag het niet bestaan van wetenschappelijke zekerheid niet als voorwendsel worden gebruikt om het nemen van maatregelen ter voorkoming van de aantasting van het milieu uit te stellen’.

Drie doelstellingen als strategische mijlpaal

Rode draad

Voor het derde opeenvolgende jaar vormen de strategische doelstellingen van de FOD Financiën de rode draad van het jaarverslag. Deze doelstellingen werden vastgelegd in het managementplan 2012-2017. Ze vormen het ideaal dat de FOD Financiën nastreeft tegen 2017 en ook daarna1. Het gaat om:

- de doeltreffendheid (resultaten)

- de efficiëntie (middelen om de resultaten te behalen)

- de dienstverlening (kwaliteit)

Om die doelstellingen te halen, vertaalt elke administratie en stafdienst ze jaarlijks in doelstellingen en in concrete initiatieven. In de rubriek ‘Highlights’ vindt u voor elke strategische doelstelling de realisaties van het afgelopen jaar. Doeltreffendheid, efficiëntie en dienstverlening zijn dus begrippen die u vaak zult terugvinden wanneer u het jaarverslag leest. Daarom stelt de zoekmachine met filters u ook in staat om de zoekresultaten te verfijnen op basis van die doelstellingen (naast thema’s, doelgroepen en betrokken entiteiten).

Werken met strategische doelstellingen

Elke organisatie moet zich een beeld vormen van wat ze in de toekomst wil worden. Waar wil de FOD Financiën op middellange en lange termijn naartoe? Welke doelen moet de FOD nastreven met de beschikbare middelen (personeelsmiddelen, financiële middelen, materiële middelen …)? Daarbij rekening houdend met de omgevingscontext die een invloed uitoefent op de organisatie. Deze omgeving bestaat uit de actoren waarmee de FOD Financiën rechtstreeks in contact staat (burgers, ondernemingen, leveranciers …) maar ook uit externe factoren (politieke, juridische, economische …). Die laatste zijn bovendien instabiel.

De strategische doelstellingen werden uitgewerkt op basis van een SWOT-analyse. De concrete initiatieven moeten erop gericht zijn om de strategische doelstellingen te behalen. Managementinstrumenten (zoals projectbeheer of beheerscontrole) staan daar uiteraard voor in. Ze gaan ook na dat deze initiatieven kunnen ingevoerd worden en dat ze indien nodig ook kunnen aangepast worden.

De strategische doelstellingen onder de loep

Doeltreffendheid, efficiëntie en dienstverlening zijn ruime begrippen, ze moeten verduidelijkt worden. Onder ‘dienstverlening’ wordt verstaan het werk (de diensten) dat de FOD Financiën levert ten voordeel van de gemeenschap, burgers en ondernemingen. Om de kwaliteit daarvan te verbeteren, hecht de FOD Financiën veel belang aan diensten online (Tax-on-web, MyMinfin …) ter beschikking stellen. Ook het project ‘leesbaarheid’ is een goed voorbeeld van dienstverlening. Daarbij worden typebrieven voor de belastingplichtigen herschreven (betalingsherinneringen verkeersbelasting, niet-reglementaire btw-betalingen, betalingsberichten voor de alimentatievorderingen …).

Voor sommigen is het onderscheid tussen ‘doeltreffendheid’ en ‘efficiëntie’ onduidelijk. Deze begrippen worden in het dagelijkse taalgebruik vaak verward. Ze zijn nochtans duidelijk verschillend. Efficiëntie (van het Engelse woord ‘efficiency’) is een tamelijk recent begrip, aangezien doeltreffendheid lang als de enige kwaliteit van een organisatie werd gezien. Doeltreffendheid hangt samen met het bereiken van een doel (een actie waarmee het resultaat wordt behaald wordt beschouwd als doeltreffend). Efficiëntie betekent een doel behalen tegen minimale kosten (een doel dat wordt bereikt tegen hoge kosten is inefficiënt, ook al kunnen we in dat geval van doeltreffendheid spreken).

Het gebruik van datamining in het kader van de fiscale verplichtingen is een voorbeeld van doeltreffendheid. Datamining gaat over gegevensbanken die op basis van algoritmes selectieve informatie opsporen en gebruiken (bijvoorbeeld te controleren dossiers). In 2014 werd een telefoondienst opgericht om contact op te nemen met schuldenaars van btw en bedrijfsvoorheffing . De telefoondienst nodigt hen uit om hun schulden te betalen voor de invordering wordt opgestart. Efficiëntie is het richtsnoer bij het aanpassen van de werkingsprocessen. Die werkprocessen worden herdacht om enerzijds het werk vlotter te laten verlopen en om anderzijds verspilling te vermijden .

Doeltreffendheid, efficiëntie en dienstverlening zijn binnen onze organisatie richtinggevende begrippen.

1 In 2016 wordt dit managementplan vervangen door een bestuursovereenkomst met een duur van drie jaar.

Gemiddeld aantal uren opleiding per jaar, per loontrekkende en per beroepscategorie

GRI 4.0 – LA9

2014 betekende een stap vooruit voor de Academie, de opleidingsdienst van de FOD Financiën die geïntegreerd is in de Stafdienst Personeel en Organisatie. Door een besluit van het Directiecomité eind 2014 worden de opleiders immers rechtstreeks aangesteld bij de Academie. Deze strategische keuze kwam er na de afschaffing van de Centra voor Beroepsopleiding (CBO) en heeft tot doel de efficiëntie en de doeltreffendheid te verhogen bij de invoering van een geïntegreerd opleidingsbeleid.

Het ter beschikking stellen van de opleiders zal worden vastgelegd in een Service Level Agreement (SLA) dat wordt gesloten tussen de Stafdienst P&O en de algemene administraties/stafdiensten. Uniformiteit in het beheer van de opleidingen tussen de entiteiten biedt als voordeel dat de middelen beter zullen worden gebruikt en de procedures worden geharmoniseerd. De opleiders zullen begeleiding krijgen van de Pedagogic School van de Academie via workshops, studiedagen, coaching, opleidingen (train the trainer, docimologie ...), remediëring, enz.

De Stafdienst P&O zal dan ook de opleidingen beter kunnen coördineren en zo de versnippering van competenties vermijden door de verschillen die er zijn in de werking van de verschillende administraties te beperken via een gemeenschappelijke methodologie.

In 2014 werden 13.712 medewerkers opgeleid. Dit cijfer houdt geen rekening met Network Events, roadshows, informatiesessies en coaching on-the-job.

In totaal werden er 458.248,2 uren opleiding gevolgd, wat overeenkomt met 76.374,7 dagen opleiding (van zes uur per dag). Een medewerker van de FOD Financiën met een bepaalde opleidingsactie heeft in 2014, ongeacht niveau en taalrol, gemiddeld 5,57 dagen opleiding gevolgd.

Opleidingen: verdeling van de ambtenaren per taalrol die in 2014 een opleiding hebben gevolgd

| mannen | vrouwen | totaal contractuelen | totaal statutairen | algemeen totaal | ||||||

| contractuelen | statutairen | totaal | contractuelen | statutairen | totaal | |||||

|

Ambtenaren FR |

niveau A | 15 | 1.215 | 1.230 | 28 | 799 | 827 | 628 | 4.983 | 5.611 |

| niveau B | 23 | 1.026 | 1.049 | 86 | 801 | 887 | ||||

| niveau C | 100 | 381 | 481 | 225 | 608 | 833 | ||||

| niveau D | 64 | 58 | 122 | 87 | 95 | 182 | ||||

| totaal | 202 | 2.680 | 2.882 | 426 | 2.303 | 2.729 | ||||

|

Ambtenaren NL |

niveau A | 13 | 1.605 | 1.618 | 15 | 1.192 | 1.207 | 446 | 7.467 | 7.913 |

| niveau B | 17 | 1.522 | 1.539 | 24 | 1.206 | 1.230 | ||||

| niveau C | 63 | 701 | 764 | 179 | 1.013 | 1.192 | ||||

| niveau D | 32 | 58 | 90 | 103 | 170 | 273 | ||||

| totaal | 125 | 3.886 | 4.011 | 321 | 3.581 | 3.902 | ||||

| Ambtenaren D | niveau A | 0 | 23 | 23 | 0 | 7 | 7 | 5 | 125 | 130 |

| niveau B | 0 | 17 | 17 | 0 | 26 | 26 | ||||

| niveau C | 0 | 16 | 16 | 2 | 32 | 34 | ||||

| niveau D | 2 | 0 | 2 | 1 | 4 | 5 | ||||

| totaal | 2 | 56 | 58 | 3 | 69 | 72 | ||||

| Algemeen totaal | 329 | 6.622 | 6.951 | 750 | 5.953 | 6.703 | 1.079 | 12.575 | 13.654 | |

Opmerking: Het Fedorest- en schoonmaakpersoneel is niet opgenomen in deze tabel.

Aanzienlijke milieugevolgen door het vervoer van goederen, andere waren en materialen die door de organisatie in het kader van haar activiteit worden gebruikt en door het vervoer van haar personeelsleden

GRI 4.0 – EN30

Op 31 december 2014 had de FOD Financiën 731 voertuigen, tegen 723 in 2013 en 729 in 2012.

Voor het reële brandstofverbruik hebben we ons gebaseerd op de facturen van 2012, 2013 en 2014. Er moet een onderscheid worden gemaakt tussen de hoeveelheden benzine en diesel.

| 2012 | 2013 | 2014 | ||||

|

Verbruik in liter |

Kost in euro incl. btw |

Verbruik in liter |

Kost in euro incl. btw |

Verbruik in liter |

Kost in euro incl. btw | |

| Benzine | 181.345 | 288.601 | 168.425 | 260.663 | 168.780 | 247.899 |

| Diesel |

419.084 |

581.685 | 581.685 | 495.145 | 325.396 | 414.745 |

Voor het jaar 2014 is het benzineverbruik bij de FOD licht gestegen met 0,2% in vergelijking met 2013 en is de kost gedaald met 4,9%. Het dieselverbruik is met 12,4% gedaald (vermindering van de kost met 16,2%).

De 'CO2-gids van de auto 2011-2012' leert ons het volgende:

- benzine: 2.300 g CO2 per liter

- diesel: 2.688 g CO2 per liter

Op basis van die informatie kunnen we afleiden dat onze CO2-uitstoot 1.386.432 kg bedroeg in 2013 en 1.262.858 kg in 2014. We registreren dus een daling van de CO2-uitstoot van 8,91% van onze dienstvoertuigen tijdens hun verplaatsingen.

Nog enkele bijkomende cijfers voor 2012, 2013 en 2014:

| 2012 | 2013 | 2014 | |

| Aantal buitenlandse dienstopdrachten | 699 opdrachten (274 met de trein, 20 met de auto en 405 met het vliegtuig) | 721 opdrachten (315 met de trein, 41 met de auto en 365 met het vliegtuig) | 716 opdrachten (377 met de trein, 20 met de auto en 319 met het vliegtuig) |

| Aantal uitgedeelde treinbiljetten | 81.500 biljetten1 | 57.000 biljetten1 | 50.350 biljetten1 |

1 Opmerking: volgens de NMBS komt één biljet overeen met ± 60 kilometer

Ook al blijft het aantal opdrachten in het buitenland min of meer op hetzelfde peil, de FOD Financiën blijft zich inspannen om de opdrachten met het vliegtuig te beperken. In 2014 zijn ze gedaald met 12,6% ten aanzien van 2013 en met 21,23% in vergelijking met 2012.

Enquête over het mobiliteitsbeleid bij de FOD Financiën

België voert regelmatig onderzoek naar de manier waarop werknemers zich verplaatsen. Dit met het oog op een meer verantwoordelijk beleid rond mobiliteit.

Net zoals andere openbare diensten en ondernemingen, moet ook de FOD Financiën om de drie jaar een aantal enquêtes invullen:

- het ‘Bedrijfsvervoerplan’ (BVP) van het Brussels Hoofdstedelijk Gewest: deze enquête geldt voor alle gebouwen in Brussel waar minimum 100 personen tewerkgesteld zijn

- de ‘Diagnostiek woon-werkverkeer’ van de FOD Mobiliteit en Vervoer: deze enquête geldt voor alle gebouwen over gans België, met minstens 30 werknemers (http://www.leefmilieu.brussels/staat-van-het-leefmilieu/synthese-2011-20...)

De FOD Financiën bezorgde de enquêtes aan zijn medewerkers en zal op basis van de resultaten zijn actieplannen ter zake herzien.

De volgende jaren zullen alvast nog veel inspanningen moeten worden geleverd om de medewerkers te sensibiliseren over de mobiliteitsproblematiek.

De North Galaxy, de centrale zetel van de FOD Financiën in Brussel, ontving het kwaliteitslabel ‘Ecodynamische onderneming’

Alle organisaties die in de hoofdstad zijn gevestigd en die inspanningen leveren op het vlak van milieubeheer ontvangen van het Brussels Instituut voor Milieubeheer (BIM) als beloning het kwaliteitslabel van ‘Ecodynamische onderneming’. Vooraleer ondernemingen dit kwaliteitslabel ontvangen, worden zij op diverse punten beoordeeld. Er wordt onder andere nagegaan hoe deze ondernemingen werken aan een verantwoorde mobiliteit van de werknemers, het rationeel gebruik van energie, de sensibilisering van het personeel, het afvalbeheer …

In oktober 2014 heeft de FOD Financiën aan het BIM het finale dossier bezorgd om het kwaliteitslabel te ontvangen voor de geleverde inspanningen rond milieubeheer voor de centrale zetel van de FOD Financiën (het North Galaxy-gebouw). Het dossier werd aanvaard en het kwaliteitslabel, dat drie jaar geldig is, werd in maart 2015 uitgereikt.

Dit label is slechts een eerste stap in de richting van de volgende doelstelling: het Europees systeem voor milieubeheer EMAS (Eco-Management and Audit Scheme) 2015 integreren, het begin van een gigantisch werk voor de FOD dat van start gaat in de centrale zetel en vervolgens naar 50% van de gebouwen met meer dan 100 medewerkers zal worden uitgebreid.

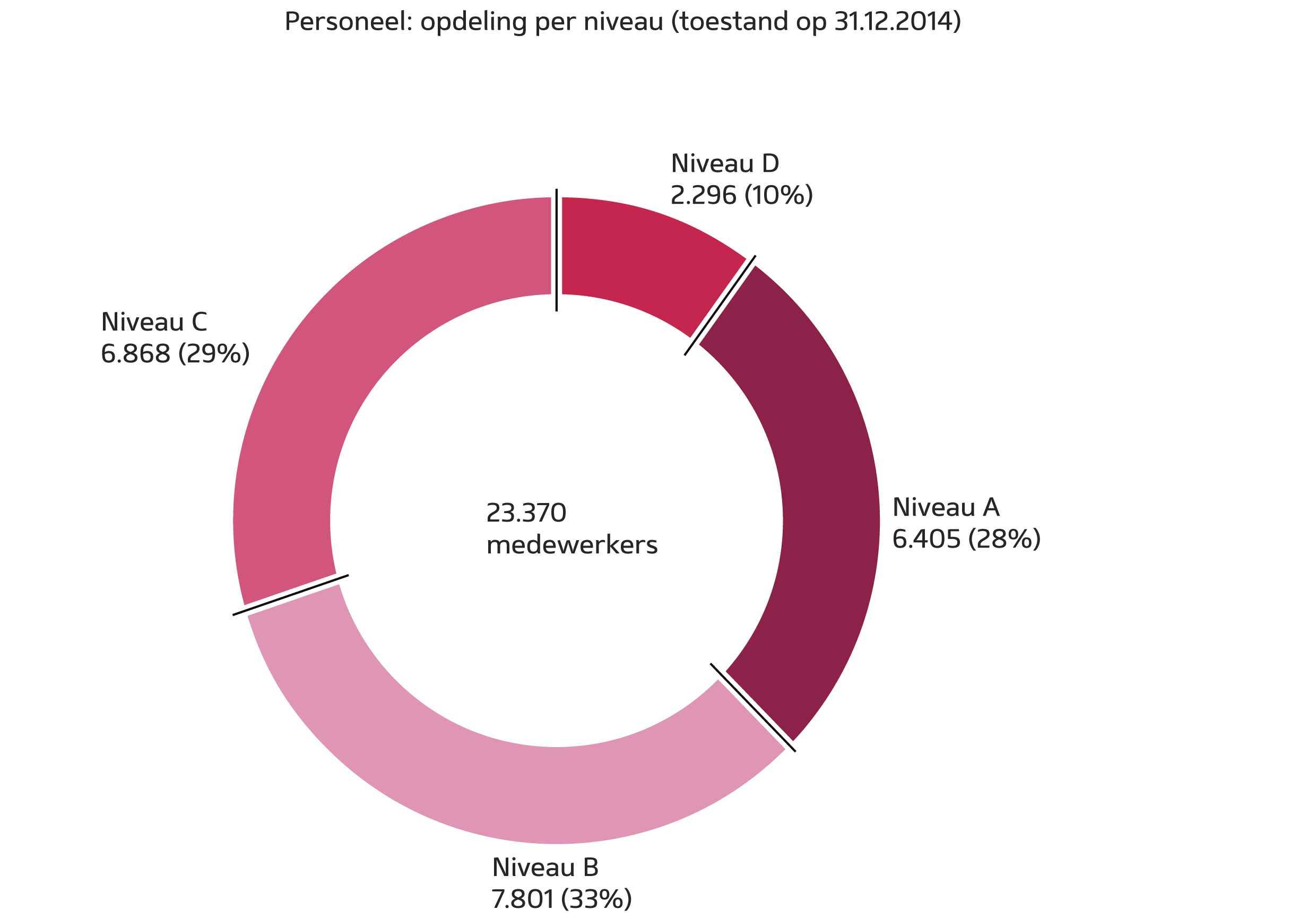

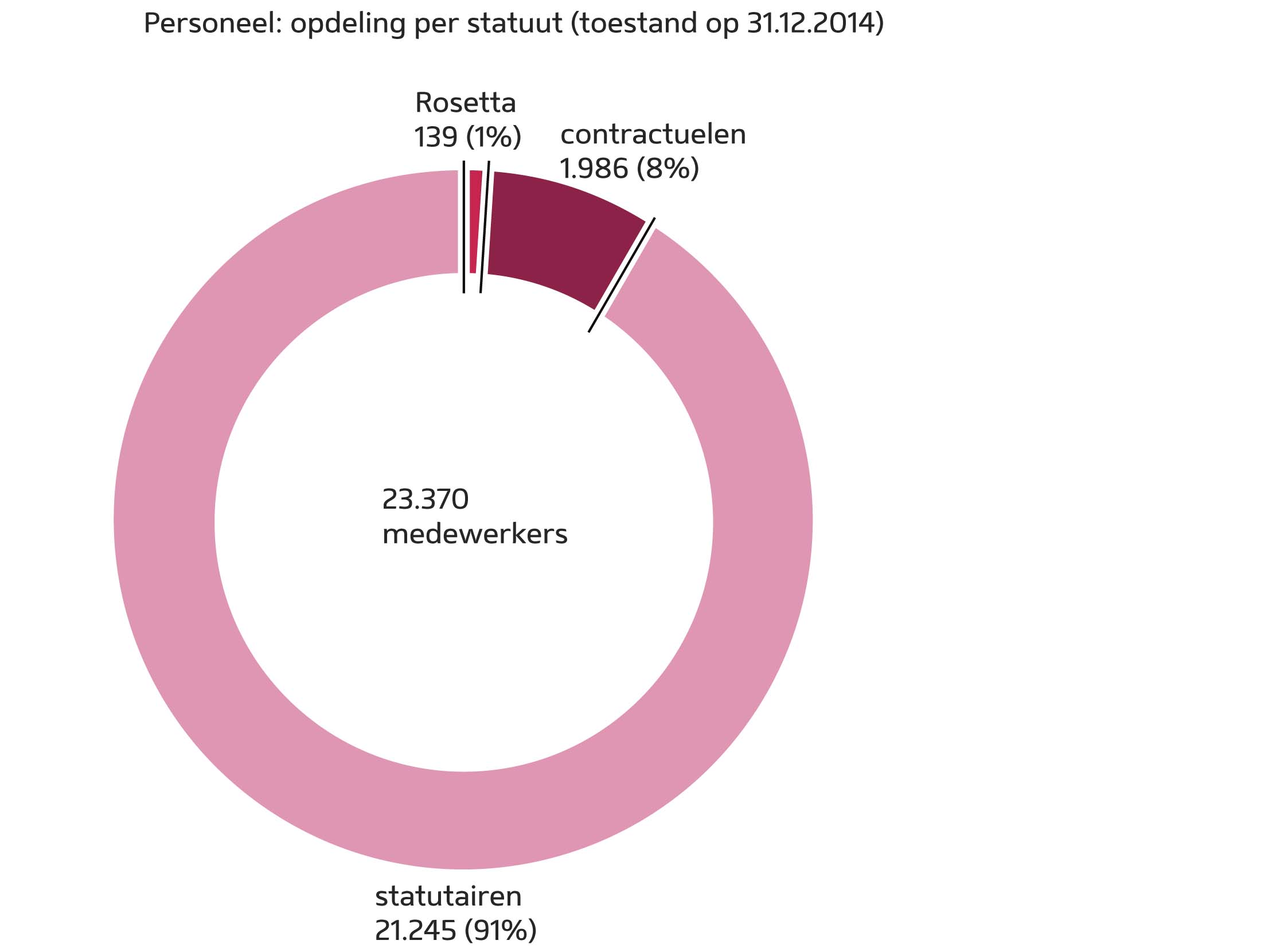

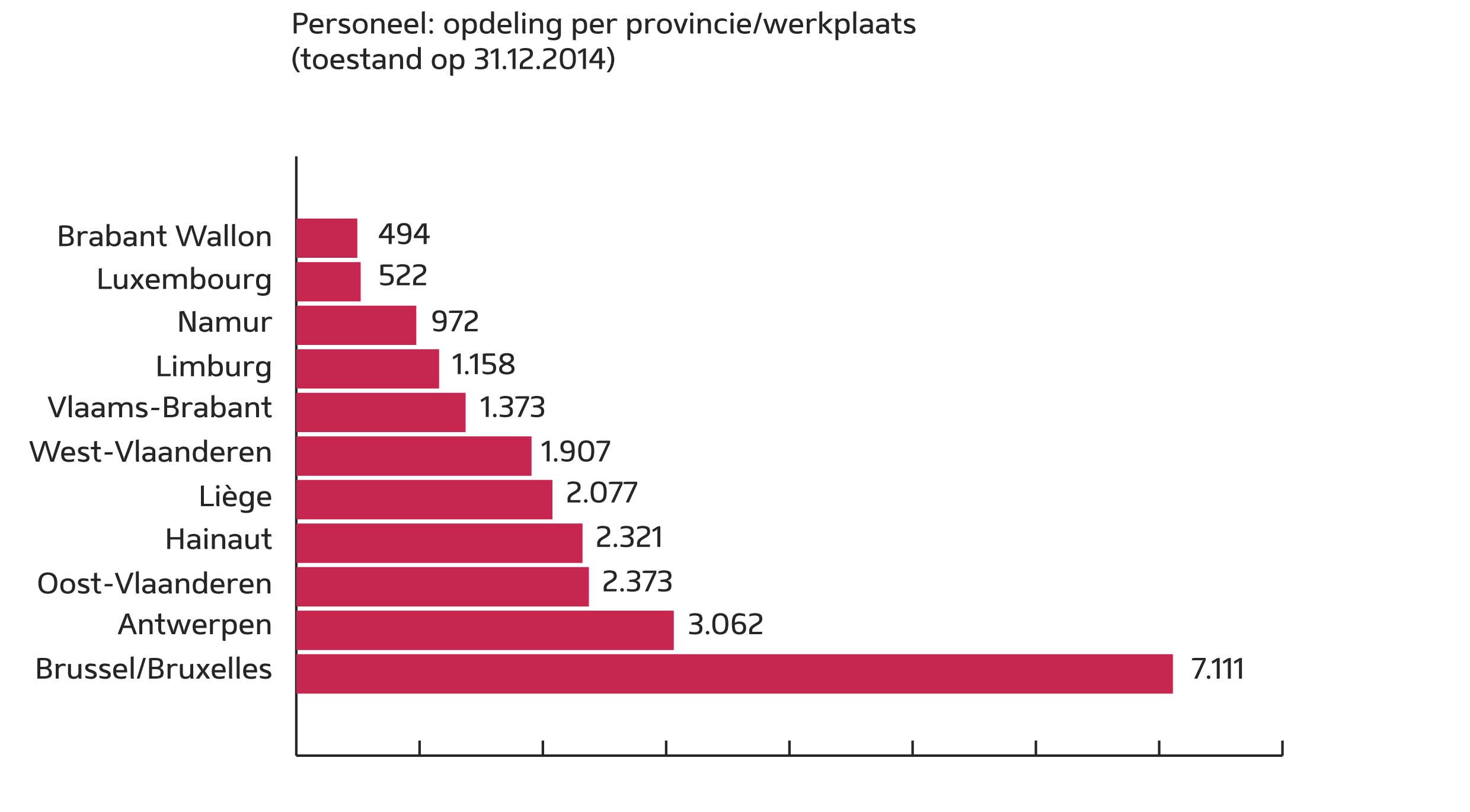

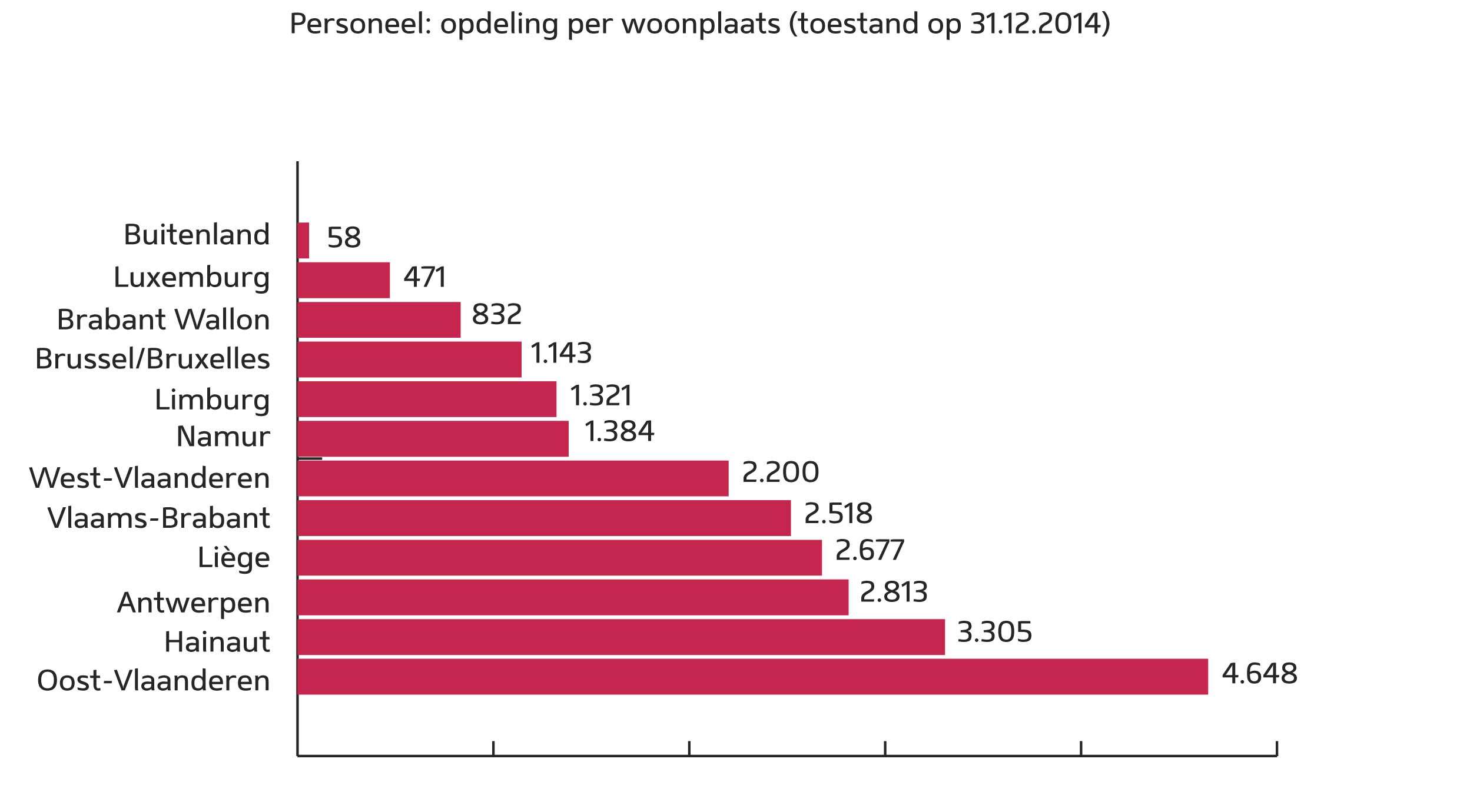

Personeelsmiddelen in 2014

Personeel: opdeling per niveau (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per niveau (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per niveau (toestand op 31.12.2014)

| Algemene Administraties | Niveau A | Niveau B | Niveau C | Niveau D | Totaal per AA |

|---|---|---|---|---|---|

| AA Bijzondere Belastinginspectie | 363 | 180 | 45 | 16 | 604 |

| AA Douane en Accijnzen | 552 | 1.238 | 1.322 | 549 | 3.661 |

| AA Fiscaliteit | 2.947 | 2.970 | 2.148 | 719 | 8.784 |

| AA Inning en Invordering | 745 | 959 | 1.114 | 266 | 3.084 |

| AA Patrimoniumdocumentatie | 853 | 1.616 | 1.589 | 333 | 4.391 |

| AA Thesaurie | 128 | 119 | 115 | 53 | 415 |

| Totaal per niveau | 5.588 | 7.082 | 6.333 | 1.936 | 20.939 |

Personeel: opdeling per stafdienst en per niveau (toestand op 31.12.2014)

Personeel: opdeling per stafdienst en per niveau (toestand op 31.12.2014)

| Stafdiensten | Niveau A | Niveau B | Niveau C | Niveau D | Totaal per SD |

|---|---|---|---|---|---|

| SD Begroting en Beheerscontrole | 62 | 30 | 17 | 9 | 118 |

| SD Beleidsexpertise en -ondersteuning | 104 | 30 | 22 | 14 | 170 |

| SD ICT | 163 | 207 | 43 | 20 | 433 |

| SD Personeel en Organisatie | 195 | 239 | 167 | 52 | 653 |

| SD Logiestiek | 81 | 134 | 229 | 259 | 703 |

| Totaal per niveau | 605 | 640 | 478 | 354 | 2.077 |

Personeel: opdeling per autonome diensten en per niveau (toestand op 31.12.2014)

Personeel: opdeling per autonome diensten en per niveau (toestand op 31.12.2014)

| Autonome diensten | Niveau A | Niveau B | Niveau C | Niveau D | Totaal per dient |

|---|---|---|---|---|---|

| Dienst Voorafgaande beslissingen | 90 | 24 | 16 | 0 | 130 |

| Fiscale Bemiddelingsdienst | 21 | 5 | 1 | 0 | 27 |

| Totaal per niveau | 111 | 29 | 17 | 0 | 157 |

Personeel: opdeling per Diensten van de Voorzitter en per niveau (toestand op 31.12.2014)

Personeel: opdeling per Diensten van de Voorzitter en per niveau (toestand op 31.12.2014)

| Diensten van de Voorzitter | Niveau A | Niveau B | Niveau C | Niveau D | Totaal per dienst |

|---|---|---|---|---|---|

| Beheer persoonlijke gegevens | 6 | 4 | 1 | 0 | 11 |

| Buitenlandse investeringen | 3 | 2 | 0 | 0 | 5 |

| Duurzame Ontwikkeling | 7 | 0 | 0 | 0 | 7 |

| Interne Audit | 2 | 0 | 1 | 0 | 3 |

| Multikanaal dienstverlening | 13 | 30 | 27 | 4 | 74 |

| Privacy | 4 | 1 | 0 | 0 | 5 |

| Service juridique | 8 | 2 | 0 | 0 | 10 |

| Strategische coordinatie en Communicatie | 42 | 7 | 7 | 0 | 56 |

| Voorzitter | 14 | 3 | 4 | 2 | 23 |

| Waarnemingspost gewestelijke fiscaliteit | 2 | 1 | 0 | 0 | 3 |

| Totaal per niveau | 101 | 50 | 40 | 6 | 197 |

Personeel: opdeling per statuut (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per statuut (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per statuut (toestand op 31.12.2014)

| Algemene Administraties | Contractuelen | Rosetta | Statutairen | Totaal per AA |

|---|---|---|---|---|

| AA Bijzondere Belastinginspectie | 6 | 0 | 598 | 604 |

| AA Douane en Accijnzen | 228 | 10 | 3.423 | 3.661 |

| AA Fiscaliteit | 612 | 13 | 8.159 | 8.784 |

| AA Inning en Invordering | 309 | 21 | 2.754 | 3.084 |

| AA Patrimoniumdocumentatie | 454 | 14 | 3.923 | 4.391 |

| AA Thesaurie | 60 | 6 | 349 | 415 |

| Totaal per statuut | 1.669 | 64 | 19.206 | 20.939 |

Personeel: opdeling per stafdienst en per statuut (toestand op 31.12.2014)

Personeel: opdeling per stafdienst en per statuut (toestand op 31.12.2014)

| Stafdiensten | Contractuelen | Rosetta | Statutairen | Totaal per SD |

|---|---|---|---|---|

| SD Begroting en Beheerscontrole | 14 | 2 | 102 | 118 |

| SD Beleidsexpertise en -ondersteuning | 20 | 4 | 146 | 170 |

| SD ICT | 19 | 0 | 414 | 433 |

| SD Personeel en Organisatie | 90 | 12 | 551 | 653 |

| SD Logiestiek | 150 | 54 | 499 | 703 |

| Totaal per statuut | 293 | 72 | 1.712 | 2.077 |

Personeel: opdeling per autonome diensten en per statuut (toestand op 31.12.2014)

Personeel: opdeling per autonome diensten en per statuut (toestand op 31.12.2014)

| Autonome diensten | Contractuelen | Rosetta | Statutairen | Totaal per dienst |

|---|---|---|---|---|

| Dienst Voorafgaande beslissingen | 3 | 0 | 127 | 130 |

| Fiscale Bemiddelingsdienst | 0 | 0 | 27 | 27 |

| Totaal per statuut | 3 | 0 | 154 | 157 |

Personeel: opdeling per Diensten van de Voorzitter en per statuut (toestand op 31.12.2014)

Personeel: opdeling per Diensten van de Voorzitter en per statuut (toestand op 31.12.2014)

| Diensten van de Voorzitter | Contractuelen | Rosetta | Statutairen | Totaal per dienst |

|---|---|---|---|---|

| Beheer persoonlijke gegevens | 0 | 0 | 11 | 11 |

| Buitenlandse investeringen | 0 | 0 | 5 | 5 |

| Duurzame Ontwikkeling | 1 | 0 | 6 | 7 |

| Interne Audit | 0 | 0 | 3 | 3 |

| Multikanaal dienstverlening | 13 | 2 | 59 | 74 |

| Privacy | 1 | 0 | 4 | 5 |

| Service juridique | 0 | 0 | 10 | 10 |

| Strategische coordinatie en Communicatie | 3 | 0 | 53 | 56 |

| Voorzitter | 3 | 1 | 19 | 23 |

| Waarnemingspost gewestelijke fiscaliteit | 0 | 0 | 3 | 3 |

| Totaal per statuut | 21 | 3 | 173 | 197 |

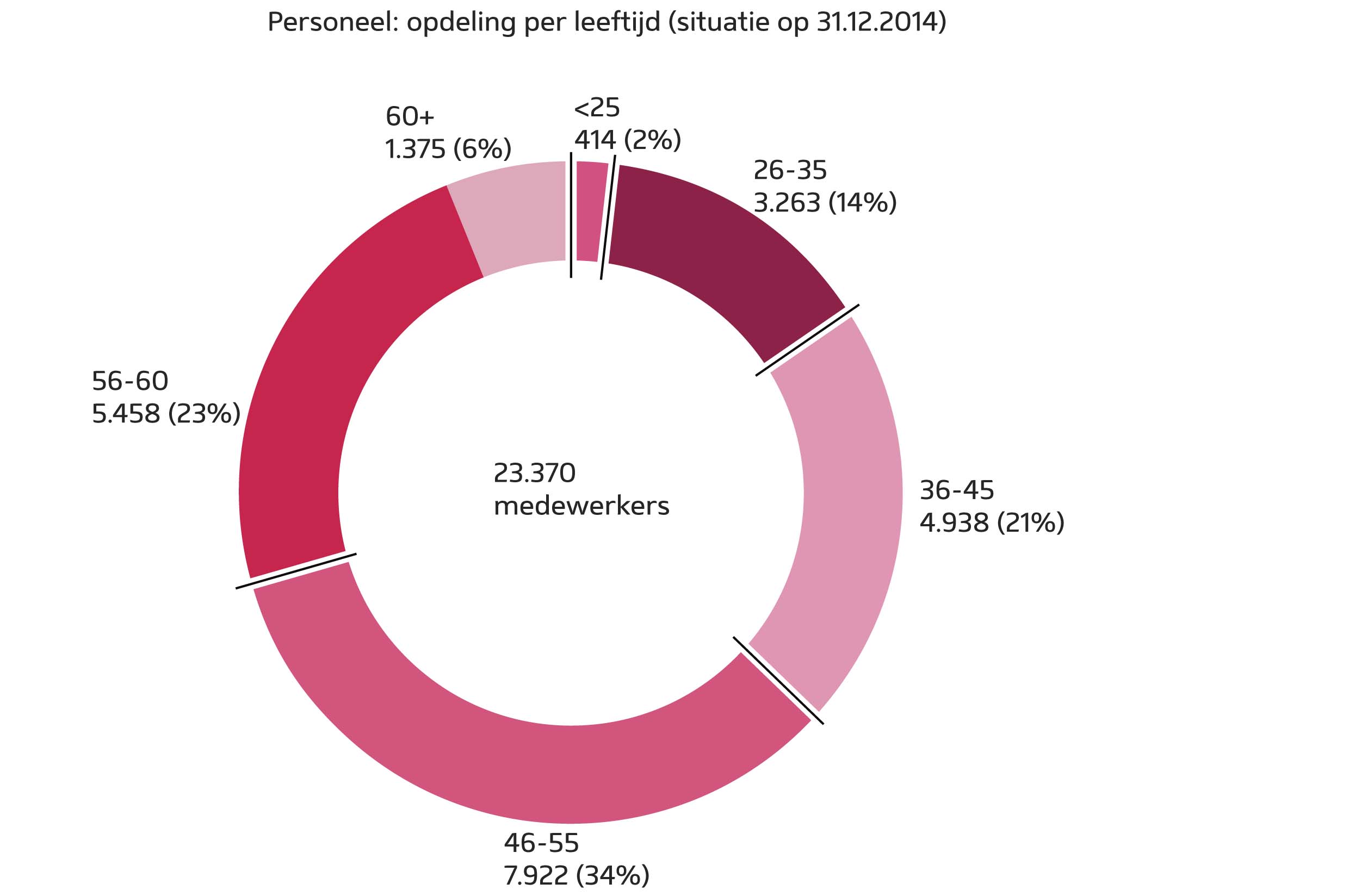

Personeel: opdeling per leeftijd (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per leeftijd (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per leeftijd (toestand op 31.12.2014)

| Algemene Administraties | 18-25 | 26-35 | 36-45 | 46-55 | 56-60 | 60+ | Totaal per AA |

|---|---|---|---|---|---|---|---|

| AA Bijzondere Belastinginspectie | 4 | 152 | 154 | 175 | 98 | 21 | 604 |

| AA Douane en Accijnzen | 146 | 640 | 657 | 1.076 | 952 | 190 | 3.661 |

| AA Fiscaliteit | 64 | 893 | 1.981 | 3.176 | 2.118 | 552 | 8.784 |

| AA Inning en Invordering | 46 | 420 | 598 | 1.138 | 754 | 128 | 3.084 |

| AA Patrimoniumdocumentatie | 55 | 645 | 946 | 1.442 | 962 | 341 | 4.391 |

| AA Thesaurie | 8 | 50 | 59 | 156 | 109 | 33 | 415 |

| Totaal per leeftijd | 323 | 2.800 | 4.395 | 7.163 | 4.993 | 1.265 | 20.939 |

Personeel: opdeling per stafdienst en per leeftijd (toestand op 31.12.2014)

Personeel: opdeling per stafdienst en per leeftijd (toestand op 31.12.2014)

| Stafdiensten | 18-25 | 26-35 | 36-45 | 46-55 | 56-60 | 60+ | Totaal per SD |

|---|---|---|---|---|---|---|---|

| SD Begroting en Beheerscontrole | 3 | 24 | 34 | 39 | 12 | 6 | 118 |

| SD Beleidsexpertise en -ondersteuning | 5 | 33 | 33 | 48 | 36 | 15 | 170 |

| SD ICT | 2 | 101 | 114 | 135 | 65 | 16 | 433 |

| SD Personeel en Organisatie | 16 | 132 | 146 | 203 | 138 | 18 | 653 |

| SD Logiestiek | 54 | 89 | 116 | 242 | 162 | 40 | 703 |

| Totaal per leeftijd | 80 | 379 | 443 | 667 | 413 | 95 | 2.077 |

Personeel: opdeling per autonome diensten en per leeftijd (toestand op 31.12.2014)

Personeel: opdeling per autonome diensten en per leeftijd (toestand op 31.12.2014)

| Autonome diensten | 18-25 | 26-35 | 36-45 | 46-55 | 55-60 | 60+ | Totaal per dienst |

|---|---|---|---|---|---|---|---|

| Dienst Voorafgaande beslissingen | 2 | 35 | 38 | 37 | 14 | 4 | 130 |

| Fiscale Bemiddelingsdienst | 0 | 3 | 10 | 7 | 5 | 2 | 27 |

| Totaal per leeftijd | 2 | 38 | 48 | 44 | 19 | 6 | 157 |

Personeel: opdeling per Diensten van de Voorzitter en per leeftijd (toestand op 31.12.2014)

Personeel: opdeling per Diensten van de Voorzitter en per leeftijd (toestand op 31.12.2014)

| Diensten van de Voorzitter | 18-25 | 26-35 | 36-45 | 46-55 | 56-60 | 60+ | Totaal per dienst |

|---|---|---|---|---|---|---|---|

| Beheer persoonlijke gegevens | 3 | 0 | 4 | 3 | 1 | 0 | 11 |

| Buitenlandse investeringen | 1 | 0 | 0 | 1 | 3 | 0 | 5 |

| Duurzame Ontwikkeling | 0 | 1 | 2 | 3 | 0 | 1 | 7 |

| Interne Audit | 0 | 0 | 2 | 0 | 0 | 1 | 3 |

| Multikanaal dienstverlening | 2 | 19 | 24 | 13 | 16 | 0 | 74 |

| Privacy | 0 | 0 | 2 | 3 | 0 | 0 | 5 |

| Service juridique | 0 | 2 | 1 | 5 | 0 | 2 | 10 |

| Strategische coordinatie en Communicatie | 2 | 23 | 13 | 13 | 5 | 0 | 56 |

| Voorzitter | 1 | 1 | 4 | 7 | 7 | 3 | 23 |

| Waarnemingspost gewestelijke fiscaliteit | 0 | 0 | 0 | 0 | 1 | 2 | 3 |

| Totaal per leeftijd | 9 | 46 | 52 | 48 | 33 | 9 | 197 |

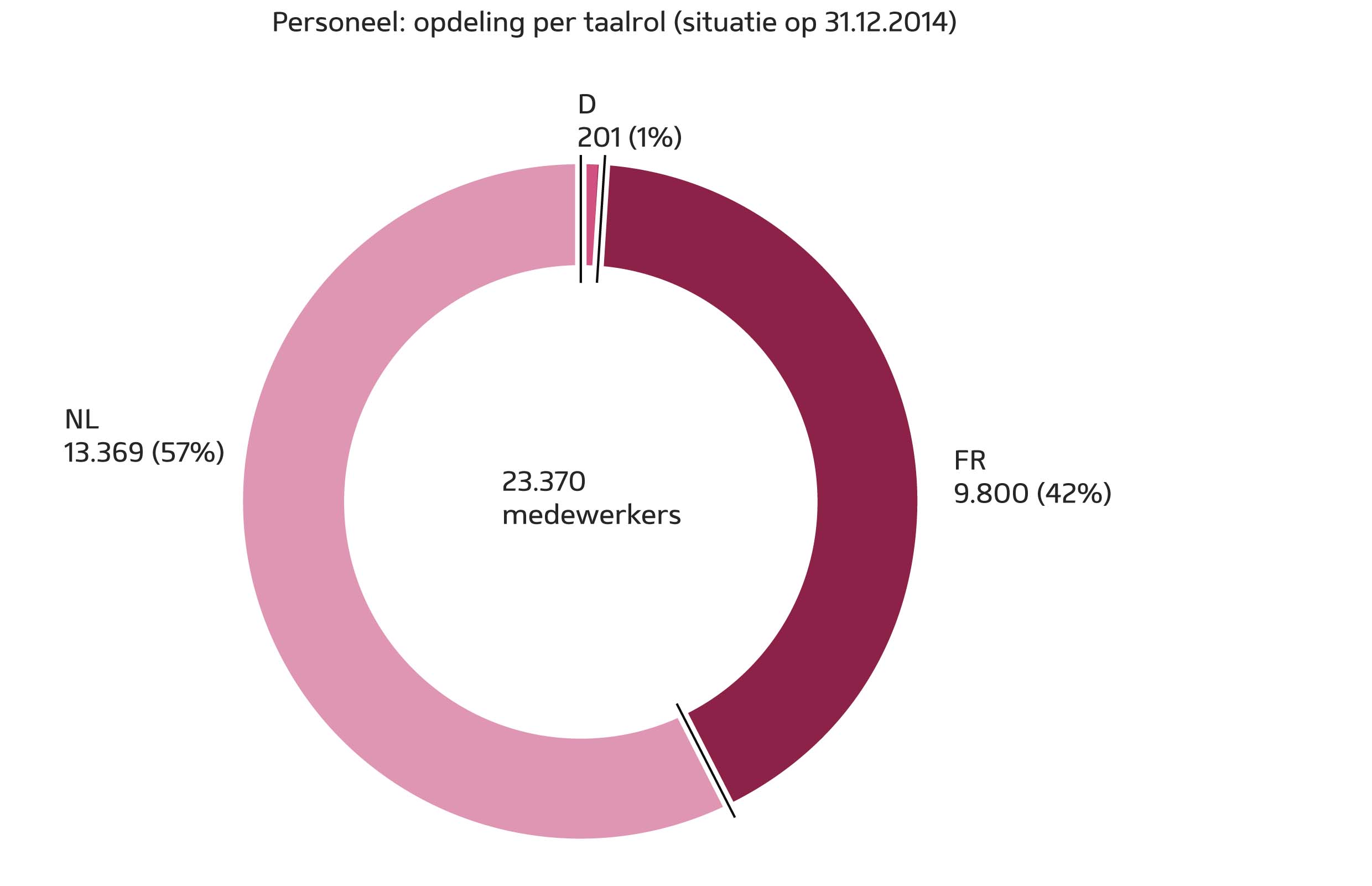

Personeel: opdeling per taalrol (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per taalrol (toestand op 31.12.2014)

Personeel: opdeling per algemene administratie en per taalrol (toestand op 31.12.2014)

| Algemene Administraties | D | FR | NL | Totaal per AA |

|---|---|---|---|---|

| AA Bijzondere Belastinginspectie | 0 | 256 | 348 | 604 |

| AA Douane en Accijnzen | 50 | 1.095 | 2.516 | 3.661 |

| AA Fiscaliteit | 75 | 3.741 | 4.968 | 8.784 |

| AA Inning en Invordering | 29 | 1.476 | 1.579 | 3.084 |

| AA Patrimoniumdocumentatie | 38 | 1.867 | 2.486 | 4.391 |