Rapport GRI

Déclaration du président

Réchauffement planétaire, crises économiques, épuisement des ressources naturelles… Nous sommes tous ̶ citoyens, entreprises et organisations ̶ confrontés à des défis de taille. Le SPF Finances n’échappe pas à cette réalité mais, en tant que service public, nous jouons en plus un rôle décisif, impactant la société.

Collecte et redistribution des impôts mais aussi soutenabilité de la dette, lutte contre la fraude fiscale, sécurité des importations, assurer la documentation patrimoniale… Nous touchons à de nombreux domaines de la vie de chacun. À travers nos missions, nous nous devons, vis-à-vis de toutes nos parties prenantes, de montrer l’exemple dans la manière dont nous gérons ces domaines d’activités. Ceci, en tenant compte des contraintes et impératifs auxquels nous sommes confrontés (telle la régionalisation de certaines compétences par exemple), avec leurs répercussions sur l’organisation du travail et le bien-être de nos collaborateurs.

C’est ce que nous essayons de démontrer dans la partie GRI, ou Global Reporting Initiative, de ce rapport annuel. Avec ce mode de reporting durable du GRI 4.0, plus axé sur le core business et la philosophie de l’organisation que ne l’était la version 3, nous voulons être toujours plus transparents, plus proches de nos partenaires, expliquer notre façon d’agir et de travailler au quotidien. C’est la raison pour laquelle nous avons défini, à côté d’indicateurs plus généraux, nos enjeux majeurs, tels que demandés par le GRI 4.0. Ces enjeux ont été établis en fonction de nos métiers principaux et de notre plan de management. Chaque année, nous les aborderons, tous ou en partie, selon un angle d’approche lié notamment à notre actualité et aux objectifs que nous voulons atteindre pour chacun d’entre eux.

Le GRI n’est pas un exercice facile, pour une si grande administration, principalement en raison de la difficulté de collecter les informations nécessaires. C’est l’une des raisons pour lesquelles, cette année, nous avons limité le reporting à quatre enjeux sur les quatorze initialement déterminés. Une meilleure centralisation des données… avec le suivi des indicateurs, voilà l’un de nos objectifs pour le reporting 2015.

Bonne lecture.

Hans D’Hondt

Président du Comité de direction

Traitement de la déclaration « Impôt des personnes physiques »

Qu’entend-on par déclarations à l’impôt des personnes physiques (IPP) et comment le SPF Finances les traite-t-il1 ?

La mission de l’Administration générale de la Fiscalité (AGFisc) est de garantir l’établissement correct et équitable des impôts et des prélèvements dus par chaque contribuable, dont celui de l’impôt des personnes physiques (IPP) qui lui est établi sur la base de la déclaration communément appelée « déclaration d’impôt ». Dans la continuité, l’Administration générale de la Perception et du Recouvrement (AGPR) est, quant à elle, en charge de percevoir, recouvrer ou rembourser les sommes ainsi calculées.

Dans le cadre de l’amélioration de sa prestation de service, l’un des objectifs poursuivis par l’AGFisc est de faciliter au maximum les obligations fiscales des contribuables. Presque 7 millions de déclarations d’impôt devant être déposées chaque année, l’enjeu est bien présent en termes de simplification administrative.

Jusqu’en 2003, chaque contribuable recevait la fameuse enveloppe brune contenant sa déclaration d’impôt annuelle à compléter. Afin de simplifier le remplissage de cette déclaration, l’AGFisc a développé une application pour permettre de la compléter en ligne. C’est ainsi qu’est née Tax-on-web.

Avec l’application Tax-on-web, le remplissage de la déclaration est grandement facilité grâce à plusieurs modules qui aident le contribuable à compléter correctement les codes plus complexes de sa déclaration. Au fur et à mesure des années, les déclarations dans Tax-on-web contiennent de plus en plus de données préremplies, ce qui évite les éventuels oublis ou erreurs dans l’encodage de certains montants.

Par ailleurs, en 2010, les 5.000 premières propositions de déclaration simplifiée (PDS) ont été envoyées à des contribuables dans une situation déterminée (telles que les personnes pensionnées avec une situation fiscale stable) à la place d’une déclaration classique à compléter. En 2014, l’AGFisc a atteint le seuil des 2.000.000 de PDS envoyées. La PDS reprend les données fiscales connues du SPF Finances et permet au contribuable de ne plus devoir renvoyer de déclaration s’il est d’accord avec les montants repris dans sa PDS .

Afin de pouvoir préremplir les déclarations en ligne et les PDS, l’AGFisc doit donc disposer d’un maximum de données provenant de manière automatisée directement des employeurs, de certaines institutions… Des analyses sont donc menées en continu pour pouvoir augmenter ce préremplissage et faciliter les obligations fiscales d’un maximum de contribuables. C’est ainsi qu’on y retrouve les revenus, les montants payés dans le cadre d’une épargne-pension ou d’un don à une association, les titres-services…

Mais que fait l’AGFisc avec les déclarations qu’elle reçoit ?

Les stades du traitement des déclarations IPP peuvent être définis en quatre blocs d’activités :

1. Réceptionner les déclarations

Au cours de cette première étape, l’objectif est d’enregistrer toutes les déclarations reçues afin de pouvoir collecter les données qui y sont déclarées. Si elles sont rentrées électroniquement via Tax-on-web, leur enregistrement est automatique. Les déclarations papier et leurs annexes ainsi que les PDS modifiées par les contribuables doivent quant à elles être transmises aux centres de scanning de Namur et Gand pour être numérisées.

2. Capter et valider les données réceptionnées

Grâce aux différentes règles de validation présentes dans Tax-on-web, les déclarations ne peuvent être rentrées que si elles sont techniquement correctes. Le traitement d’une partie des déclarations en ligne est donc totalement automatisé ; c’est aussi le cas pour les PDS avec lesquelles les contribuables sont d’accord. Une partie des déclarations peut donc être « enrôlée », ou traitée, automatiquement.

Celles qui ne peuvent donc pas être enrôlées automatiquement nécessitent l’intervention d’un collaborateur. Dans ce cas, une fois que les données fiscales contenues dans les déclarations sont intégrées dans la base de données, les collaborateurs chargés du traitement des déclarations peuvent les comparer aux données déjà connues par l’administration, les adapter si nécessaire et les valider. Un rythme de traitement des dossiers est établi afin de ne pas devoir traiter les déclarations dans l’urgence. En effet, toutes les déclarations doivent être enrôlées au plus tard le 30 juin de l’année suivant l’exercice d’imposition. Ainsi, une déclaration rentrée en 2014 (exercice 2014 – année de revenus 2013) doit être enrôlée au plus tard le 30 juin 2015.

3. Traiter les anomalies éventuelles

En cas d'anomalies détectées empêchant le traitement de la déclaration, le collaborateur consulte et vérifie l'ensemble des informations à disposition, détermine les éléments manquants et prend, si besoin, contact avec le contribuable concerné. Deux types d'erreurs sont différenciés :

- celles qui bloquent l'enrôlement automatique de la déclaration mais qui n'ont pas d'influence sur la situation fiscale du contribuable (formulaire erroné, déclaration non signée, données illisibles...)

- celles qui présentent des irrégularités en rapport avec les données déclarées par le contribuable. Dans ce dernier cas, le collaborateur examine les données déclarées et les confronte aux données connues de l’administration ou à celles provenant d’autres services publics ou de tiers.

Si les données déclarées doivent être modifiées, un avis de rectification est envoyé par recommandé au contribuable. Celui-ci doit ensuite marquer son accord ou faire part d’arguments justifiant la différence constatée. Sur la base de l’analyse des éléments de réponse, le collaborateur identifie si un accord est possible avec le contribuable. En cas de désaccord persistant, la position définitive de l’administration ou décision de taxation est notifiée par écrit au contribuable. S’il ne répond pas à l’avis de rectification, une imposition d’office est établie sur la base de l’avis de rectification.

Si par contre le contribuable n’a pas rentré de déclaration, une lettre de rappel lui est transmise de manière automatisée. S’il ne donne pas suite à ce rappel, un avis d'amende peut lui être envoyé après l’examen de son dossier par un collaborateur. Une imposition d’office est également établie signalant au contribuable les données connues de l’administration sur lesquelles se base son imposition.

Des sanctions administratives peuvent également être appliquées ; à noter qu’elles dépendent aussi des infractions éventuelles au cours des années antérieures et de leur gravité (avec ou sans intention d’éluder l’impôt).

4. Calculer et valider les différents montants

Une fois les corrections éventuelles encodées, le calcul de l’impôt s'effectue en tenant compte notamment du taux de la taxe communale et l’impôt est ainsi enrôlé. Le montant de l’impôt - soit égal à zéro, soit à payer ou à rembourser - est donc signalé au contribuable par l’envoi d’un avertissement-extrait de rôle (ou note de calcul). Si le contribuable constate une erreur dans son avertissement-extrait de rôle, il peut faire une demande de dégrèvement en signalant l’erreur constatée ou introduire une réclamation auprès de la direction régionale.

C’est à partir du moment de l’envoi de l’avertissement-extrait de rôle que l’AGPR intervient.

L’AGPR a trois missions essentielles :

- percevoir ;

- recouvrer ;

- et rembourser.

Dans le cadre du traitement de l’IPP, deux blocs d'activités peuvent être définis :

1. Le contribuable a droit à un remboursement

Si l'avertissement-extrait de rôle mentionne un montant à rembourser, le remboursement interviendra, sauf exceptions2, à la fin du 2e mois qui suit la date d'enrôlement.

Le remboursement s'effectue via virement sur le compte bancaire du contribuable ou via assignation postale. Si l'AGPR connaît un numéro de compte, le remboursement aura toujours lieu sur celui-ci. L'avertissement-extrait de rôle précise comment le remboursement éventuel sera effectué. Il est donc très important de vérifier si les coordonnées sont correctes (nom, adresse, numéro de compte…). Dans le cas contraire, il convient de prendre contact avec le bureau de recette (Team de recouvrement) dont les coordonnées figurent également sur l'avertissement-extrait de rôle.

2. Le contribuable doit payer un montant d'impôt

Si l'avertissement-extrait de rôle mentionne un montant à payer, le contribuable a un délai de deux mois pour s'acquitter de sa dette3. À l'échéance, en cas de non-paiement total ou partiel, le contribuable recevra un rappel pour ce qui n'est pas payé. À ce stade, des intérêts de retard seront calculés au taux annuel de 7 %. Si l'AGPR ne perçoit toujours aucun paiement, des poursuites seront alors entamées (via huissier de justice ou via poursuites indirectes telles que saisie sur salaire ou saisie sur compte bancaire par exemple) jusqu'au paiement total de la dette.

Si le contribuable rencontre des difficultés de paiement, il lui est possible de s'adresser au receveur afin de bénéficier d'un plan d'apurement. Attention, il s'agit d'une mesure de faveur qui relève de la seule compétence du receveur.

Le paiement des impôts, IPP et autres, permet de financer l'État fédéral mais aussi d'autres niveaux de pouvoir, telles les Régions et les communes par exemple.

1 Pour ce premier rapport « GRI 4.0 », seul l'impôt des personnes physiques (IPP) sera pris en considération vu que chaque contribuable belge est soumis à cet impôt.

2 Le remboursement n'aura pas lieu dans ce délai s'il existe des dettes ou impositions impayées, si le numéro de compte est erroné, si le remboursement concerne un défunt ou une indivision entre plusieurs personnes, si quelqu'un s'est opposé au remboursement dans le cadre d'une saisie ou d'une cession, etc.).

3 La date d'échéance est mentionnée sur l'avertissement-entrait de rôle.

Sécurité des importations : avec l’Internet, les pratiques commerciales évoluent, la douane s’adapte

Les pratiques commerciales se sont fortement modifiées ces dernières années : Internet, un canal déjà très utilisé pour le commerce, attire de plus en plus les fraudeurs. À l'heure actuelle, le marché du web augmente ses marges de 10 à 15 % chaque année sur le commerce « traditionnel ». Plus de la moitié des marchandises transportées via colis postal sont achetées sur la toile, et plus de la moitié de ces marchandises contrôlées présentent des irrégularités, néfastes pour l'Homme, l'environnement ou la société. Cela représente des milliers de colis pénétrant chaque jour sur le territoire belge via Internet. La nécessité pour les Douanes et Accises de créer une cellule de recherche spécialisée dans les fraudes sur Internet était évidente : la cellule Cybersquad.

L’équipe Cybersquad dispose de deux procédés majeurs pour lancer ses enquêtes et détecter de cette manière les fraudes et contrefaçons :

- directement sur l’Internet, où elle utilise des outils d’identification publique (informations fournies par les registres des domaines internes ou encore par l’équipe de dataminers chargée de répertorier une série de banques de données internes et externes utiles à la recherche de la fraude) ;

- directement suite à la saisie d’un colis postal.

Plusieurs sources d’informations soutiennent ses enquêtes :

- une boîte e-mail via laquelle les personnes lésées peuvent déposer une plainte (ecustoms@minfin.fed.be) ;

- les constatations effectuées par les agents en première ligne via l’application V-post (service d’expédition) ;

- de nombreuses collaborations : Europol, SPF Économie, les représentants de marques, les représentants du secteur économique (Comeos, Unizo), la police, des services douaniers extérieurs ;

- la participation à des opérations internationales.

Fermer un site Internet n’est pas suffisant ! La douane fait également ses recherches pour identifier qui se cache derrière ces sites. Si les personnes identifiées sont belges, l’affaire est suivie par le parquet. Sinon, les collaborateurs de Cybersquad collaborent avec leurs homologues étrangers.

Active depuis le 1er septembre 2012, la cellule a déjà effectué des enquêtes concernant près de 860 sites web suspects ; ces enquêtes ont mené à la fermeture d'environ 500 d’entre eux. . Tout en continuant sur cette lancée, le prochain objectif est de supprimer les comptes bancaires en ligne des vendeurs concernés et de saisir l'argent qui s'y trouve.

Le danger des produits contrefaits

À titre d'exemple, en dehors des impacts pour le trésor national, la consommation de produits contrefaits comporte bien des conséquences et dangers : un médicament contrefait n'est pas soumis au contrôle et normes de sécurité légales. Les produits pourraient donc être composés de substances chimiques nocives pour la santé et l'environnement, les jouets pour enfants pourraient ne pas répondre aux normes de sécurité en vigueur… Les conditions dans lesquelles les produits sont fabriqués, ainsi que le respect des travailleurs ne sont également pas garantis.

Le CAF et la lutte contre les paradis fiscaux

Un service anti-fraude

Afin de contribuer à renforcer cette lutte, le SPF Finances n’est pas en reste et dispose à cet égard d’un service anti-fraude, incluant une cellule de lutte contre les paradis fiscaux. À ce titre, le nouveau service de Coordination Anti-Fraude (CAF) résulte d’une recommandation de la Commission d’enquête parlementaire sur les grands dossiers de fraude fiscale. Le CAF est un service autonome qui dépend directement de l’Administrateur général de l’Inspection spéciale des impôts. Le CAF coordonne la transmission des informations de la Justice et/ou de la Cellule de Traitement des Informations Financières (CTIF)1 ainsi que la transmission d’indices de fraude fiscale et/ou de blanchiment de capitaux constatés dans les dossiers judiciaires. Il constitue dès lors le point de contact central pour les différentes parties prenantes luttant contre ce fléau, qu’elles soient internes au SPF Finances (Administration générale de la Fiscalité, Administration générale des Douanes et Accises…) ou externes (avec notamment la CTIF, le ministère public2, le SPF Justice, le SPF Économie, la police judiciaire ou encore l’Union européenne).

Le CAF prend également part à des groupes de travail au niveau international : participation aux travaux et réunions plénières du Groupe d’action financière (GAFI) en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme, ainsi que les travaux des groupes de travail de l’Organisation de Coopération et de Développement économiques (OCDE)3.

Les paradis fiscaux

C’est au sein du CAF que se situe la « Cellule de lutte contre les paradis fiscaux »4. Cette cellule dispose d’un centre d’expertise en la matière et a notamment pour mission d’analyser la nature des flux/paiements d’au moins 100.000 euros effectués par des sociétés belges à destination des paradis fiscaux, via le ledit formulaire « 275F ». L’objectif : vérifier que ces transactions correspondent bien à des opérations réelles et sincères et avec des personnes autres que des constructions artificielles. Dans le cas contraire, les paiements en question sont considérés comme non déductibles à titre de frais professionnels et une proposition d’enquête est transmise aux services opérationnels pour examen approfondi. Il peut également résulter de cette analyse des indices ou des soupçons de blanchiment d’argent et/ou de participation au financement du terrorisme étant donné que le blanchiment d’argent, le financement du terrorisme et la fraude fiscale grave peuvent être étroitement liés.

S’il n’existe pas de définition officielle unanime du concept de « paradis fiscal », l’OCDE recense néanmoins des critères qui permettent de les identifier :

- Fiscalité faible ou inexistante ;

- Absence de transparence, voire opacité du régime fiscal, du système bancaire et cadre juridique peu développé ;

- Absence d’échange de renseignements fiscaux avec d’autres États ;

- Absence d’activités substantielles et utilisation de sociétés écrans exerçant une activité fictive.

L’OCDE vérifie de la sorte si chaque pays respecte les standards fiscaux internationaux et évalue un certain nombre de critères afin de déterminer quels pays sont qualifiés de paradis fiscaux non coopératifs sur des listes dites noire, grise et blanche5.

En avril 2009, la Belgique n’était pas parvenue à mettre substantiellement les standards de l’OCDE6 en œuvre et a donc été reprise sur la liste grise des paradis fiscaux de l’OCDE, affectant ainsi l’image de marque et la réputation du pays. Il faut se souvenir que, lors de la négociation de la directive sur la fiscalité de l’épargne, la Belgique avait obtenu de pouvoir conserver son « secret bancaire » en échange de l’application d’une retenue à la source sur les intérêts versés à des épargnants résidents de l’Union européenne. Cette mise sur la liste grise s’expliquait aussi par le fait que les conventions fiscales internationales signées par la Belgique ne permettaient pas aux administrations fiscales étrangères d’obtenir, de la part de l’administration fiscale belge, des informations bancaires concernant leurs propres résidents.

Le gouvernement belge a donc négocié des nouvelles conventions fiscales internationales7 avec des pays tiers. Parallèlement, l’échange automatique de renseignements a été mis en place (à partir du 1er janvier 2010), et en conséquence la Belgique a quitté la liste grise des paradis fiscaux de l’OCDE en juillet 2009.

En Belgique, les pays qui sont considérés comme paradis fiscaux se répartissent en deux catégories :

- d’une part, ceux repris sur la liste noire de l’OCDE et qui comprend, fin 2014, quatre pays (Grand-Duché de Luxembourg, Chypre, les Seychelles et les Îles Vierges britanniques) ;

- d’autre part, une liste de trente pays, en principe revue tous les deux ans et fixée par arrêté royal8 reprenant des pays à fiscalité inexistante ou peu élevée, c’est-à-dire dont le taux nominal de l'impôt sur les sociétés est inférieur à 10 %.

Transactions et analyse des paiements

L’analyse des paiements à destination des paradis fiscaux a débuté de manière significative pour la période imposable 2011 (exercice d’imposition 2012). Cela concernait exclusivement les déclarations introduites de manière électronique au moyen de l'application « Biztax ». Entre les périodes imposables 2010 et 2013, le nombre de transactions déclarées est passé d’environ 2.000 à plus de 300.000 ; l’ampleur des montants transférés de manière licite ou non vers les paradis fiscaux a suivi une courbe de progression similaire. À titre informatif, les transactions les plus importantes sont effectuées à destination des États suivants : Émirats arabes unis, les Îles Caïmans, les Bermudes, les Bahamas, les Îles Vierges britanniques et Monaco. Il va de soi que les informations reprises dans les formulaires 275F sont mises en corrélation avec les autres renseignements pertinents des contribuables concernés.

En raison de la complexité sans cesse croissante des mécanismes utilisés dans certaines transactions illicites (fraude grave, blanchiment d’argent, financement du terrorisme), le travail d’analyse des paiements revêt une complexité particulière et nécessite des connaissances régulièrement mises à jour dans de multiples domaines (impôt des sociétés, analyse de bilans, législation anti-blanchiment, techniques financières, étude des typologies de fraude…).

Une lutte à l’échelle internationale

À l’heure où la fraude fiscale, le blanchiment de capitaux et le financement du terrorisme sont de plus en plus mis à l’index au niveau mondial (G20, Fonds monétaire international, OCDE, Groupe d’action financière…), la lutte contre ces pratiques devra manifestement s’inscrire dans un cadre international, européen et national, pour être efficace. Il importe au demeurant de ne pas négliger un aspect au détriment de l’autre. Il faut impérativement avoir en la matière une approche internationale et européenne et mettre en place des actions appropriées au niveau national.

Cette lutte doit dès lors constituer une priorité pour tous les pays du globe axée sur la coopération et la coordination entre États.

Vers la fin des paradis fiscaux ? La question mérite d’être posée. Une petite lueur d’espoir toutefois. Le 17 juin 2015, la Commission européenne a présenté un plan d’action visant à réformer la fiscalité des entreprises au sein de l’Union européenne. Cette première pierre de la future réforme de l’impôt sur les sociétés est complétée par la publication d’une liste noire de paradis fiscaux, établie par les États membres eux-mêmes à la demande de la Commission européenne. Chaque État a pointé ceux qu’il considère comme les plus déviants en la matière.

En tout état de cause, entre le désespérant probable et l’improbable porteur d’espoir, il convient de faire preuve de sagacité et garder à l’esprit ce que le philosophe et poète Friedrich Hölderlin clamait : « Là où croît le péril, croît aussi ce qui sauve ! ».

1 La CTIF est une autorité administrative indépendante, ayant la personnalité juridique, sous le contrôle des ministres de la Justice et des Finances.

2 Le ministère public, dépendant du SPF Justice, comprend notamment les parquets, les Collège et Conseils des procureurs.

3 Spécifiquement, les groupes de travail « Tax Crimes and other crimes » et « Agressive Tax Planning-ATP et plan d’action BEPS- Base Erosion and Profit Shifting ».

4 Outre le chef de service, la cellule est composée de deux analystes. Sa capacité sera doublée dans les prochains mois.

5 Les pays sur la liste noire ne respectent pas les critères de l’OCDE, ceux sur la liste grise se sont engagés à le faire, ceux sur la liste blanche s’y conforment substantiellement.

6 Standards créés par l’OCDE dès 2005 mais véritablement mis en pratique lors du G20 en 2009, à la suite notamment de la crise financière issue des subprimes.

7 Au nombre minimal de douze conventions

8. Cf. article 179 de l'AR/CIR

Dans ce contexte et selon l’Organisation de Coopération et de Développement Économiques (OCDE) : « Les infractions fiscales, le blanchiment d’argent et les autres infractions financières peuvent menacer les intérêts stratégiques, politiques et économiques des pays développés et des pays en voie de développement. Elles compromettent également la confiance des citoyens dans la capacité de leurs gouvernements à obtenir d’eux qu’ils s’acquittent de leurs impôts et privent ces derniers des revenus nécessaires pour un développement durable. (…) Ces activités prospèrent dans un climat de secret, de cadre juridique inadéquat, de réglementation et de mise en application insuffisantes ainsi que dans un climat de faible coopération inter-agences. Les comportements impliquant blanchiment d’argent, corruption ou d’autres infractions économiques constituent aussi généralement une infraction fiscale. Lutter contre ces activités nécessite plus de transparence, davantage de collecte de renseignements stratégiques et d’efforts afin de tirer le meilleur parti de l’aptitude des différentes agences gouvernementales à coopérer ensemble pour empêcher, détecter et poursuivre en justice ces crimes (approche gouvernementale intégrée) »1

1http://www.oecd.org/fr/ctp/delits/fiscaliteetdelinquance.htm

Soutenabilité de la dette

Indicateurs

Risque de refinancement à 12 mois (= proportion de la dette qui vient à échéance dans les 12 mois suivants)

| Fin 2013 | Fin 2014 | Prévision pour fin 2015 |

| 15,28 % | 16,70 % | 16,31 % |

Risque de refinancement à 60 mois (= proportion de la dette qui vient à échéance dans les 60 mois suivants)

| Fin 2013 | Fin 2014 | Prévision pour fin 2015 |

| 51,47 % | 49,08 % | 46,79 % |

Risque de refixation à 12 mois (= proportion de la dette pour laquelle le taux sera revu dans les 12 mois suivants)

| Fin 2013 | Fin 2014 | Prévision pour fin 2015 |

| 15,83 % | 16,25 | 15,34 % |

Risque de refixation à 60 mois (= proportion de la dette pour laquelle le taux sera revu dans les 60 mois suivants)

| Fin 2013 | Fin 2014 | Prévision pour fin 2015 |

| 51,29 % | 46,56 % | 44,64 % |

Durée moyenne de la dette : minimalement 7,50 années en janvier-juin 2015 ; minimalement 7,75 années en juillet-décembre 2015

| Fin 2013 | Fin 2014 | Prévision pour fin 2015 |

| 7,60 ans | 7,61 ans | 7,89 ans |

Monsieur Deboutte, comment se porte la dette de la Belgique fin 2014 selon vous ? Et qu’en est-il en comparaison avec d'autres pays ?

Jean Deboutte : Au 31 décembre 2014, la dette représente 106,6 % du PIB. Ce pourcentage est bien sûr très élevé, mais il faut nuancer. Laissez-moi vous expliquer...

Nous avons hérité d'un lourd fardeau dans les années 80 qu'il a fallu résorber. Le choc pétrolier, la fermeture parallèle d'un très grand nombre d'usines, les décisions gouvernementales de cette époque et les dépenses pharaoniques qui en ont résulté nous ont plongés dans une profonde instabilité. Ceci jusqu'en 1993 où nous avons atteint le triste record du pays le plus endetté au monde. Depuis, et bien heureusement, nous avons remonté la pente jusqu'à atteindre une diminution de 50 % en terme du PIB, ce qui constitue un autre record pour la Belgique : celui de la plus impressionnante résorption. Avec la crise de 2008 et le refinancement des banques, la dette s'est vue à nouveau augmentée, d'où la dette de 106,6 % du PIB d'aujourd'hui.

La situation actuelle est difficile suite à la perte de croissance et au manque d'inflation que nous connaissons. Nous sommes actuellement le sixième pays le plus endetté de la zone euro. Cependant, nous avons plus de participations dans des entreprises qu’avant 2008. Cela signifie que, même si nous sommes plus endettés, nous sommes aussi plus riches. Monétiser nos actifs va nous aider à diminuer notre dette.

Notre défi ? Atteindre la valeur de référence du Traité de Maastricht : avoir un niveau de dette ne dépassant pas les 60 % du PIB. Nous avons une vingtaine d'années pour y arriver mais le travail commence dès maintenant.

Depuis combien de temps l'Agence de la dette existe-t-elle ? Quel est son rôle ?

J.D. : Notre rôle premier consiste à financer l’État belge au meilleur coût, tout en limitant les risques. Il s’agit surtout de défendre le crédit de la Belgique et de « vendre » notre pays aux investisseurs, en maintenant l'équilibre entre les dépenses et les besoins de façon journalière. Nous sommes alors actifs sur les marchés tous les jours avec des opérations à court terme, mais aussi, moins souvent, à long terme.

L'Agence de la dette a été créée en 1998 sous l'Administration générale de la Trésorerie, juste avant l'euro. Elle comprend actuellement 37 travailleurs : fonctionnaires et contractuels venant principalement du secteur privé, dont la plupart bénéficie d'une longue expérience de 15 à 20 ans, voire plus. Nous sommes tous plus ou moins repartis en trois divisions. Chaque division joue un rôle spécifique :

Dans la division 1 (D1 ou « front office »), nous exécutons les décisions prises par le Comité stratégique au niveau du plan de financement. Nous y suivons l’état des marchés et y gérons les contacts avec les « Primary dealers »1 du Trésor qui sont régulièrement évalués en termes de prestations.

Dans la division 2 (D2 ou « middle office »), nous préparons les propositions de directives générales et des plans de financement – dans lequel les OLO2 jouent un rôle important – qui sont discutés au « Comité stratégique de la dette »3 . Ce plan de financement est ouvert à tous et présente la situation de la Belgique sur les marchés (déficit, émissions, etc.) afin que les investisseurs sachent où et dans quelle situation ils investissent. Une totale transparence est obligatoire. Cette division gère en outre les risques, développe les produits et prend en charge les relations avec les investisseurs et la communication.

Dans la division 3 (D3 ou « back office »), nous vérifions et validons toutes les opérations (chaque opération doit être vérifiée par au moins deux personnes différentes). La D3 comprend tout le back office, dont sept informaticiens qui se chargent de tester mensuellement l'ensemble des systèmes IT qui tournent tous les jours à plein régime. Malgré tout le contrôle interne, un autre back up est encore prévu en cas de chute du système informatique : il existe un site de secours à la Banque Nationale et nous pouvons nous y rendre pour reprendre quasi immédiatement les tâches urgentes si besoin.

Que pensez-vous du plan de stabilité de la Belgique ?

J.D. : La Belgique est un pays solvable. C'est un fait actuel reconnu. Mais notre taux d'endettement supérieur à 100 % du PIB nous place dans une position défensive face aux investisseurs étrangers. Nous devons toujours convaincre, expliquer, justifier... Pourtant, comme je le disais, la Belgique est dans un siège confortable. Pourquoi ? Parce que nous réussissons à prolonger la durée de nos dettes. Nous venons de passer d'une durée de 6 ans à une durée de 7,75 ans. C'est un bon point pour nous car nous limitons les remboursements et renforçons de cette manière la soutenabilité de notre dette. Notre dette a donc augmenté mais elle est aussi devenue plus stable. C'est le moment d'emprunter à long terme et nous ne nous en privons pas. Dans la zone euro, la Belgique occupe actuellement la deuxième place des pays qui ont les dettes à plus long terme. Notre statut à l'étranger est très sérieux. L’idéal serait d’encore pouvoir allonger nos dettes à 8 ans…

1 Les « Primary dealers » sont des banques qui offrent des services dans le domaine du financement des États. Ces banques sont sélectionnées par le ministre des Finances sur la base d'un avis du Comité stratégique de la dette.

2 OLO : Obligation linéaire, type d'emprunt très liquide, stable et sain ; produit de base qui se rembourse après quelques années dans son entièreté.

3 Lorsque le Comité stratégique est d’accord, les directives générales sont présentées au ministre des Finances, chargé de la décision finale.

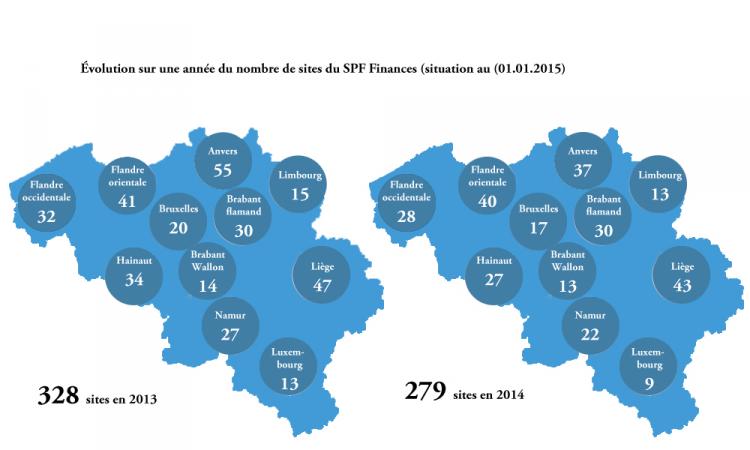

Diminuer le nombre de bureaux tout en maintenant un service de qualité

Lors de l’établissement de son plan Infrastructure Horizon 2015, le SPF Finances s’est engagé à pratiquer une restructuration en favorisant une diminution progressive du nombre de ses implantations afin d’arriver à 182 sites occupés en 2016 (il en comptait encore 455 au 1er janvier 2010).

Plusieurs raisons ont motivé cette décision, parmi lesquelles :

- une logique budgétaire : le nombre d’agents est en diminution constante et cela entraîne naturellement une réduction des espaces nécessaires. Le principe d’efficience s’applique : il s’agit ainsi d’optimiser l’utilisation des ressources allouées en conservant un service de qualité.

- la vétusté et le caractère énergivore de nombreux bâtiments destinés à être quittés.

La fermeture de ces bâtiments fait ainsi place à quelques chantiers majeurs (p. ex. à Mons et à Liège) qui répondent à une politique moderne d’occupation, durable et responsable.

La tour des finances de Liège, par exemple, a été construite dans un souci de qualité considérable :

- panneaux photovoltaïques ;

- récupération des eaux de pluie ;

- chaudière à condensation à très haut rendement ;

- triple vitrage.

Dans ce contexte, la prestation de service demeure bien entendu une préoccupation majeure. D’une part, en concentrant ses services, le SPF Finances souhaite que le contribuable puisse trouver tous les renseignements qui l’intéressent en un endroit unique. D’autre part, tous les aménagements sont prévus afin de faciliter l’accès aux bureaux. Les nouveaux bâtiments profitent ainsi le plus souvent d’une importante desserte en transports publics. Une attention particulière est consacrée à l’aménagement de l’accueil et des guichets afin que les citoyens soient correctement reçus.

Ainsi, durant l’année 2014, le SPF Finances a poursuivi cet effort de centralisation de ses services. Pas moins de 49 sites ont été quittés. La figure 1 retrace, par province, l’évolution du nombre de sites occupés.

97 sites doivent encore être quittés d’ici l’horizon 2016.

Dans ce contexte de centralisation des services et pour anticiper la disparition de certains de ses bureaux, l’Administration générale de la Fiscalité (AGFisc) a démarré, le 1er septembre 2014, la phase pilote du projet « Infocenter mobile ». Ce projet pilote est organisé dans des régions rurales et éloignées des grands centres.

La prestation de service du SPF Finances s’est renforcée ces dernières années (avec le développement de son site Internet, du Contact Center, de l’aide au remplissage des déclarations lors des permanences spécifiques en période de rentrée des déclarations fiscales…). Néanmoins, la suppression de plusieurs bureaux régionaux pourrait en effet entraîner, pour les citoyens, des problèmes d’accessibilité aux services du SPF Finances. Ce risque est d’autant plus présent dans les communes où les transports en commun sont limités.

Un premier « Infocenter mobile » a donc été mis en place dans cinq communes de l’arrondissement de Philippeville (Walcourt, Florennes, Doische, Viroinval et Cerfontaine).

Le principe du projet est qu’à la demande d’une commune/ville, un expert de l’AGFisc assure une permanence à raison d’un demi-jour par mois dans cette commune/ville pour répondre aux questions fiscales des citoyens. La commune/ville met à disposition un local communal fonctionnel avec une salle d’attente ainsi qu’une connexion Internet. Elle s’engage également à en faire la publicité nécessaire auprès de ses habitants.

L’objectif de la permanence est :

- d’apporter des réponses en matière :

- d’impôt des personnes physiques ;

- de précompte immobilier (en Wallonie) ;

- de recouvrement (questions génériques).

- de renseigner les points de contact adéquats pour ce qui concerne les autres matières fiscales (droits de succession, revenu cadastral…).

En 2015, il est prévu d’effectuer une analyse des résultats de cette phase pilote, des demandes des communes/villes, des besoins et de la satisfaction des citoyens, pour déterminer la poursuite ou non du projet.

Les émissions de dette à long terme ont diminué substantiellement en 2014

Émissions à long terme en 2014 : 34,11 milliards d’euros

En 2014, l'Agence de la Dette, qui fait partie de l’AGTrés, a émis des obligations linéaires (mieux connues sous le nom d’OLO), pour un total de 31,83 milliards d’euros. À cette forme d’emprunt, se sont ajoutés 2,24 milliards d’euros de titres de créances « Euro Medium Term Notes » (EMTN) et « Schuldscheine », ainsi que 50 millions d'euros sous la forme de bons d'État. Au total, les émissions à long terme se sont élevées à 34,11 milliards d’euros (soit une baisse d'environ 25 % par rapport à 2013), ce qui est comparable aux montants émis en 2008 et précédemment (tableau 1.5.1).

La dette à court terme a de nouveau atteint un niveau normal

En 2008, la dette à court terme a augmenté de 23,54 milliards d’euros (tableau 1.5.1), principalement suite au sauvetage des institutions financières belges. Durant la période 2009-2013, la dette à court terme a chuté de nouveau avec un total de 24,68 milliards d'euros, ce qui a complètement éliminé l'augmentation de 2008. À la fin de 2013, la dette à court terme s’élevait encore à 32,7 milliards d’euros.

La durée moyenne de la dette est restée élevé en 2014

Tout au long de l'année 2014, la maturité moyenne pondérée de la dette a été supérieure à 7,5 années. Cette durée moyenne est un indicateur important des risques liés à la dette. Début 2010, la durée moyenne s’élevait encore à 6 années : l'augmentation est donc substantielle. La Belgique est maintenant au deuxième rang (après l’Autriche) en termes de plus longue durée moyenne de la dette des pays de la zone euro.

Le coût de la dette a cependant de nouveau baissé en 2014

L'extension de la durée de la dette n'a pas conduit à une augmentation de ses charges d’intérêt, au contraire. Fin 2014, le taux d'intérêt moyen de la dette fédérale s’est élevé à 3,16 %. Début 2010, le taux moyen était encore de 3,86 %.

Consolidation des disponibilités à vue, avoirs et emprunts de l’État fédéral

La loi du 21 décembre 2013 a contribué à la réduction du niveau d’endettement brut, tel que défini dans le protocole sur la procédure des déficits excessifs.

Cette loi oblige les institutions comprises dans le périmètre des sous-secteurs S1311 (l’administration centrale) et S1314 (les administrations de sécurité sociale), suivant le Système européen de Comptes (SEC) :

- soit à placer leurs disponibilités à vue sur un compte ouvert auprès de l’institution désignée par l’État (bpost)

- soit à les investir directement auprès du Trésor et/ou en instruments financiers émis par l’Etat fédéral..

Le montant ainsi consolidé a atteint 41,8 milliards d’euros au 31 décembre 2014, contre 37,3 milliards d’euros au 31 décembre 2013.

La gestion des plaintes, indispensable pour une meilleure prestation de service

Depuis 2012 et avec 2017 pour objectif, le SPF Finances s’est fixé comme priorité stratégique, outre une augmentation de son efficacité et une amélioration de l’efficience, un accroissement du niveau de prestation de ses services. Définir sa prestation de service comme objectif stratégique démontre l’importance que le SPF Finances, en tant que service public, accorde à la qualité de ses prestations. Inévitablement, atteindre cet objectif stratégique passe par une attention et un examen particuliers des plaintes enregistrées par le SPF Finances.

L’année 2014 en chiffres

Alors que 818 requêtes avaient été enregistrées en 2013, l’année 2014 a connu un total de 1.052 requêtes, soit une augmentation de 29 %.

La grande majorité de ces 1.052 requêtes étaient des plaintes (768), le reste concernait ensuite des demandes d’information (225) mais aussi des notifications1 (49) et des suggestions (10). En outre, parmi ces 768 plaintes :

- 467 ont été déclarées recevables ;

- 217 ont été déclarées irrecevables car, dans la plupart des cas, elles étaient imprécises ou concernaient une autre organisation ;

- 84 devaient encore être analysées sur leur recevabilité au 31 décembre 2014.

(voir ci-dessous Figure 1. Nature des requêtes 2014, Figure 2. Recevabilité des plaintes 2014 et Figure 3. Motifs de l’irrecevabilité des plaintes 2014)

En outre, le SPF Finances s’engage à traiter chaque requête endéans les 40 jours. Ce délai a-t-il été respecté pour l’année 2014 ? Les statistiques montrent que, pour l’ensemble des requêtes, le délai moyen de traitement s’élève à 37 jours. En revanche, sur le traitement des plaintes uniquement, ce délai moyen atteint 43 jours.

Le fonctionnement du réseau

Le réseau de Gestion des Plaintes est donc en charge de la réception et de la gestion des plaintes, mais pas seulement. Ce réseau traite toute une série de requêtes diverses, dont les plaintes représentent la grande majorité. Des suggestions, des demandes d’information ainsi que des déclarations émanant des clients sont également prises en compte. Aussi, tout client peut déposer sa requête via différents canaux :

- directement au SPF Finances, en remplissant un formulaire de plainte (en ligne ou en version papier), en téléphonant au Contact Center ou en envoyant un courrier ;

- via le Cabinet du Médiateur fédéral.

En 2014, le formulaire en ligne a récolté un franc succès : il a été préféré aux autres canaux disponibles, dans plus de 80 % des cas.

Quant aux domaines concernés par les plaintes, il semble que l’efficacité soit la plus souvent remise en question. La majorité des plaintes se rapportaient en effet à la disponibilité et à la rapidité de la prestation de services.

Et en 2015?

L’analyse des requêtes déposées à l’égard du SPF Finances permet d’examiner précisément ce qui doit être perfectionné ou corrigé. Dans cette optique d’amélioration continue, le Service Gestion des plaintes s’est d’ores et déjà fixé plusieurs pistes d’amélioration pour 2015, notamment son propre renforcement afin de s’assurer que le traitement de chaque requête se fasse dans le délai requis. Une campagne de communication visant à augmenter la visibilité de la procédure du traitement des preuves est également à l’agenda pour 2015.

1Dans le cas d’une notification, l’utilisateur informe le SPF Finances d’un certain nombre de faiblesses dans son fonctionnement. Dans une notification, l’utilisateur ne fait pas nécessairement part de son mécontentement sur un service ou un produit du SPF Finances.

Vous avez dit « plainte » ?

Est considérée comme « plainte » toute expression de l’insatisfaction d’un client au sujet d’une prestation de service jugée défaillante. Trois domaines sont donc susceptibles d’être concernés par le dépôt d’une plainte :

- l’information (incomplète, erronée, incompréhensible…) ;

- l’accueil (la réception des appels téléphoniques, le comportement des membres du personnel…)

- l’efficacité (la rapidité, la disponibilité, le suivi…).

Deux groupes d’acteurs sont en charge de la gestion des plaintes au SPF Finances :

- le Service Gestion des plaintes (au sein des Services du Président)

- les gestionnaires des plaintes des administrations générales.

Ces deux groupes forment le réseau de Gestion des plaintes et se coordonnent : alors que le Service centralise l’ensemble des plaintes et s’assure du suivi administratif général, les gestionnaires des administrations générales se chargent du traitement de fond de la plainte et de son suivi au sein de leur propre administration générale. Enfin, si la réception et le traitement des plaintes sont évidemment des étapes importantes de ce processus, leur analyse approfondie est nécessaire dans l’optique d’une amélioration effective des prestations de services. Dans cette perspective, le coordinateur des plaintes, sur la base des réponses reçues de la part des gestionnaires, dresse régulièrement des rapports d’analyse (trimestriellement pour le Comité de direction et annuellement pour le Comité de direction et pour le Médiateur fédéral).

Le réseau des Gestions des Plaintes a été mis sur pied en janvier 2013, sous l’impulsion des recommandations du Médiateur fédéral et de la Cour des comptes, en vue d’améliorer continuellement le fonctionnement du SPF Finances et, de cette façon, offrir un service optimal aux citoyens et aux entreprises.

Les enquêtes de la cellule cybersquad ont abouti à la fermeture de près de 250 sites Internet en Belgique

Par ailleurs, la cellule cybersquad a participé à une opération de grande ampleur visant le trafic par courrier ordinaire, une opération organisée par l’Office européen Antifraude (OLAF) et l’administration douanière grecque. Au cours de cette opération où 70.000 produits de contrefaçon ont été saisis, la cellule cybersquad a envoyé 1.200 lettres aux personnes qui avaient commandé des marchandises contrefaites. Ces lettres visaient à récolter des informations sur la provenance des marchandises (p. ex. le site Internet sur lequel les marchandises ont été commandées). Sur les 1.200 lettres envoyées, 800 d’entre elles ont obtenu une réponse. Des résultats positifs pour cette méthode de travail qui sera systématiquement appliquée à partir de mars 2015.

Les fraudes à la contrefaçon ne sont malheureusement pas les seules à se retrouver sur le net.

Le piratage est aussi concerné. Parmi les sites fermés en 2014, figure le site Internet www.time4popcorn.eu. Il s’agit d’un site de streaming vidéo, très populaire et comptant pas moins de 1,3 millions de visiteurs uniques au cours des 30 derniers jours, dont 100.000 utilisateurs réguliers aux Pays-Bas et États-Unis. Afin de procéder à la fermeture de ce site, les services douaniers ont contacté les autorités d'enregistrement des domaines .eu. Ces dernières ont indiqué que les données n'étaient pas correctement enregistrées : le site a été suspendu sur la base de non-conformité par rapport à leur réglementation interne.

Dès janvier 2015, la cellule cybersquad élargit ses compétences et s’attaque au trafic de stupéfiants.

Avec l’Internet, les pratiques commerciales évoluent, la douane s’adapte

Les pratiques commerciales se sont fortement modifiées ces dernières années. L’usage de l’Internet pour réaliser nos achats est de plus en plus fréquent. Le marché Internet augmente de 10 à 15 % chaque année. 90 % des colis de marchandises provenant de pays en dehors de l’Europe sont commandés via le net. 50 % de ces colis sont déclarés frauduleusement afin d’éviter des frais de douane ou contiennent des marchandises illégales.

Des milliers de colis entrent tous les jours en Belgique et tous ne peuvent pas être contrôlés. C’est la raison pour laquelle la douane se doit d’adapter ses méthodes de travail. Dans ce contexte d’évolution du marché, l’Administration générale des Douanes et Accises a créé, le 1er septembre 2012, la cellule cybersquad, destinée à combattre les dérives de l’importation de marchandises sur le net.

La cellule cybersquad recherche les fraudes en matière de contrefaçon sur le net. Son objectif est de faire fermer les sites qui vendent des marchandises illégales via le net. C’est ainsi que le site www.247doc.be a, par exemple, été fermé pour vente de médicaments contrefaits.

Fermer un site internet n’est pas suffisant ! La douane mène également une enquête pour identifier qui se cache derrière ces sites. Si les personnes identifiées sont belges, l’affaire est suivie par le parquet. Sinon, l’équipe cybersquad collabore avec ses homologues étrangers.

Le Service de Coordination Anti-Fraude (CAF)

Missions du CAF

Il s’agit, d’une part, de la coopération avec les entités extérieures concernées (SPF Justice et ministère public, SPF Economie, Cellule de Traitement des Informations Financières (CTIF), Direction Judiciaire Serious Organized Crime (DJSOC), OCDE, Groupe d’action financière (GAFI)… ) et d’autre part, dela coordination interne au sein du SPF Finances.

Le CAF est le point de contact unique pour les matières suivantes : una via, transaction pénale fiscale, blanchiment de capitaux et financement du terrorisme (e.a. rôle de compliance officer). Le CAF dispose en son sein d'une cellule de lutte contre les paradis fiscaux.

Le CAF centralise toutes les informations d’indices de fraude fiscale constatées dans les dossiers judiciaires par les magistrats du ministère public (parquets et auditorats du travail) et la CTIF. En 2014, le CAF a reçu 341 informations des parquets, 448 informations des auditorats du travail et 202 informations de la CTIF.

Le CAF coopère avec le réseau d’expertise en matière économique, financière et fiscale (ECOFINFISC) du Collège des procureurs généraux, sur base de la loi una via. L’objectif de cette loi una via est le traitement unique et uniforme des dossiers fiscaux dans le respect du non bis in idem. Le principe vise l’interdiction du cumul des sanctions et des poursuites pour un même fait répréhensible.

Le CAF est le point de contact du SPF Finances vis-à-vis de la Justice en matière de transaction pénale fiscale. Ce procédé permet au ministère public de proposer à l’auteur d’une infraction, sous certaines conditions, de mettre fin aux poursuites pénales engagées à son encontre par le paiement d’une somme d’argent.

Le CAF dispose d’une cellule de lutte contre les paradis fiscaux qui analyse les nombreux paiements effectués à des paradis fiscaux par des sociétés belges. La cellule de lutte contre les paradis fiscaux met en place un centre d’excellence en matière de paradis fiscaux que d’autres services (internes et externes) peuvent consulter. Elle collabore avec la cellule Prix de transfert de l’Administration générale de la Fiscalité dans le cadre du contrôle adéquat des prix de transfert.

Le CAF optimalise les échanges d’informations avec la CTIF et assure le rôle de compliance officer du SPF Finances vis-à-vis de celle-ci au niveau des indices de soupçons de blanchiment de capitaux découverts par des collaborateurs du SPF Finances dans l’exercice de leurs missions.

Le CAF assure le suivi des travaux du GAFI en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme. Il participe à la 4e évaluation mutuelle de la Belgique par le GAFI et répond à ce titre aux questions en matière de conformité technique, d’effectivité et d’analyse de la menace de blanchiment de capitaux.

Le CAF participe aux travaux de l’OCDE sur le GT 10 Tax Crimes and other crimes et le GT 11 Aggressive Tax Planning afin d’aider les gouvernements :

- à répondre plus rapidement aux risques fiscaux ;

- à identifier les tendances et les caractéristiques vécues par certaines administrations fiscales ;

- à partager leurs expériences dans le traitement des risques fiscaux.

Le CAF suit de près quatre actions dans le cadre du plan d’action Base Erosion and Profit Shifting de l’OCDE qui en compte quinze :

- l’action 2 qui concerne les hybrid mismatches ou comment neutraliser les effets de structures qui seraient traitées différemment par deux administrations fiscales ;

- l’action 3 relative aux législations touchant les sociétés étrangères contrôlées ;

- l’action 4 qui concerne les déductions d’intérêts ;

- l’action 12 relative aux Mandatory Disclosure Rules visant plus de transparence et un rapportage obligatoire de certaines transactions.

Le CAF participe au Collège pour la lutte contre la fraude fiscale et sociale.

Le CAF collabore au Plan National de Sécurité en matière de criminalité économique et financière.

Le CAF coopère avec les diverses autorités publiques telles que l’ONSS, le Service d’information et de recherche sociale (SIRS), le SPF Justice et le SPF Affaires Etrangères… en vue d’un meilleur échange de renseignements.

Le CAF participe à la plateforme Traite des Êtres Humains et à la Cellule de lutte contre les organisations sectaires nuisibles.

Le CAF répond aux questions parlementaires touchant aux attributions du CAF.

Le CAF participe à des séminaires en relation avec le core business du CAF.

Le CAF forme les stagiaires du SPF Finances.

Rapportage durable : après le GRI 3, le GRI 4.0… mais pour quelle différence ?

Lors des éditions 2011, 2012 et 2013, le SPF Finances suivait les lignes directrices du GRI 3. Il s’agissait alors de répondre aux généralités et de communiquer les données chiffrées et pragmatiques des consommations et du fonctionnement du SPF en général. Ces données sont certes importantes, puisqu’elles donnent une image claire de l’impact du SPF sur l’environnement, d’autant plus forte que la taille du SPF est grande. Cependant, ces chiffres et résultats ne constituent pas l’essentiel ; ils ne reflètent pas la philosophie d’entreprise. Une évaluation du core business et une analyse des besoins offrent une vision plus pertinente de la volonté et de la réflexion du SPF Finances d’agir en tant qu’acteur sociétalement responsable.

Au cœur de cette réflexion, l’Institut fédéral pour le développement durable (IFDD) a lancé un projet fédéral de coaching promouvant le GRI de niveau 4.0 au sein des services publics. Six services publics fédéraux et services publics de programmation1 ont répondu présents, parmi lesquels le SPF Finances. Le GRI 3 est donc abandonné au profit du GRI 4.0, lequel apporte une notion essentielle, qu’est ladite « matrice de matérialité ».

La « matérialité » est le degré de pertinence et d'importance des sujets traités dans le rapportage. Dès lors, le contenu du rapport est déterminé par la volonté du SPF d'aborder les « vrais » sujets (c’est-à-dire des thématiques pertinentes et qui ont fait l’actualité de l’année écoulée, comme dans le rapport annuel traditionnel, mais aussi des sujets intemporels traités selon leur historique ou un angle particulier résultant des objectifs fixés en la matière) et d'analyser la façon dont le SPF s’acquitte de ses tâches en réponse aux attentes de ses parties prenantes et de la société.

Il s'agissait donc, dans un premier temps, de déterminer ces sujets que notre SPF et nos parties prenantes considèrent comme des enjeux déterminants. Ensuite, ces sujets ont été priorisés, et une attention particulière a été apportée pour qu’ils soient traités de manière équilibrée, chiffrée et illustrée, notamment par le biais d’indicateurs. L'objectif final : offrir une vision synthétique, complète et concrète des missions et valeurs du SPF.

Ce travail a été réalisé en collaboration avec la société de consultance Cap Conseil, une aide comprise dans l’offre de l’IFDD. Avec la contribution du président du Comité de direction, le travail d’introspection a pu débuter. Le groupe de travail a premièrement identifié les principales parties prenantes du SPF. Il a ainsi sollicité l’aide de chaque administration et service d’encadrement du SPF pour établir un listing des partenaires et groupes cibles avec lesquels ils collaborent et communiquent2.14 enjeux, ou points d’attention ont alors été délimités. Ils reflètent, d’une part, le core business, la philosophie et le fonctionnement du SPF et ils répondent, d’autre part, aux attentes des parties prenantes.

Le groupe de travail a ensuite attribué une cotation à chaque enjeu, afin d’en déterminer l’importance à la fois aux yeux de l’administration et aux yeux des parties prenantes. Cette évaluation a permis de faire ressortir ce qui constitue l’essentiel pour tous et de se fixer des objectifs dans ce sens, dans le respect du principe 15 de la « Déclaration de Rio » (voir médaillon ci-dessous). Cette évaluation est à l’origine de la « matrice de matérialité du SPF Finances ». Il est évident que ce rapportage est l’occasion, pour chacune des parties prenantes du SPF, de se positionner et de nous faire part de leurs remarques à ce sujet.

Enfin, étant donné que ces enjeux sont moins transversaux que propres à une administration générale ou à un service d’encadrement, un petit groupe de collaborateurs directement concernés a été constitué. Ce groupe a tracé la limite, défini les indicateurs et les objectifs liés à chaque enjeu… Une première étape a donc été réalisée, permettant d’intégrer quatre enjeux dans le rapportage 2014. Il s’agit d’un travail d’une certaine ampleur à poursuivre sur le long terme, de manière à parvenir au rapportage durable intégrant les 14 enjeux déterminés à la base.

1 Les participants sont : SPF Personnel et Organisation, SPF Justice, SPF Économie, SPF Chancellerie du premier ministre, SPF Technologie de l’information et de la communication (Fedict) et le SPF Finances.

2 Ce travail avait déjà démarré lors des précédentes éditions, en suivant les lignes directrices du GRI 3.

Le principe 15 de la « Déclaration de Rio sur l’environnement et le développement » : qu’est-ce que c’est ?

La « Déclaration de Rio sur l’environnement et le développement » a été adoptée par les Nations Unies en juin 1992 à Rio de Janeiro (Brésil), lors du Sommet « Planète Terre ». Le principe 15 porte sur la précaution : « Pour protéger l'environnement, des mesures de précaution doivent être largement appliquées par les États selon leurs capacités. En cas de risque de dommages graves ou irréversibles, l'absence de certitude scientifique absolue ne doit pas servir de prétexte pour remettre à plus tard l'adoption de mesures effectives visant à prévenir la dégradation de l'environnement. »

Trois objectifs comme cap stratégique

Un fil conducteur

Pour la troisième année consécutive, les objectifs stratégiques du SPF Finances constituent le fil rouge du rapport annuel. Ces objectifs ont été fixés dans le plan de management 2012-2017 et représentent un idéal à atteindre à l’horizon 2017, voire au-delà1. Ceux-ci sont :

- l’efficacité (résultats) ;

- l’efficience (moyens d’atteindre ces résultats) ;

- la prestation de service (qualité).

Pour les atteindre, chaque administration et service d’encadrement traduit chaque année ces objectifs en une série d’initiatives concrètes. Vous trouverez les réalisations qui ont marqué l’année écoulée dans la rubrique « Highlights » de ce rapport, sous l’angle de l’objectif stratégique visé. Efficacité, efficience et prestation de service sont donc des termes que vous retrouverez régulièrement tout au long de votre lecture du rapport. C’est la raison pour laquelle, le moteur de recherche à filtres vous permet aussi (à côté des thèmes, groupes cibles et entités concernées) d’affiner les résultats de votre recherche sur l’un ou plusieurs de ces objectifs.

Fonctionner avec des objectifs stratégiques

Toute organisation se doit, d’une manière ou d’une autre, de construire une vision de ce qu’elle souhaite devenir dans le futur. Où le SPF souhaite-t-il aller à moyen et à long termes ? Quelles finalités poursuivre sur la base des ressources (humaines, financières, matérielles, etc.) à disposition ? Et ce, tout en appréhendant le contexte environnemental qui influence, à sa mesure, l'organisation. Cet environnement se compose des acteurs avec lesquels le SPF interagit directement (citoyens, entreprises, fournisseurs, etc.) mais aussi de facteurs externes (politique, juridique, économique, etc.) caractérisés par une forme d'instabilité.

C’est donc, entre autres, à la lumière d’une analyse SWOT que les objectifs stratégiques ont vu le jour. Bien entendu, des instruments de management (comme la gestion de projet ou le contrôle de gestion) viennent s’assurer que les initiatives concrètes sont sur la bonne voie pour atteindre ces objectifs stratégiques. Ils s’assurent également que ces initiatives peuvent être mises en œuvre et qu’elles peuvent être ajustées si nécessaire.

Les objectifs stratégiques à la loupe

Efficacité, efficience et prestation de service désignent des notions relativement larges qu’il convient de préciser. Est entendu par « prestation de service » le travail (les services) que le SPF fournit ou s’engage à fournir au profit de la communauté, des citoyens et des entreprises. Ainsi, pour en augmenter la qualité, le SPF Finances continue notamment d’accorder beaucoup d’importance à la mise à disposition de services en ligne (Tax-on-web, MyMinfin, etc.). Le projet lisibilité , incluant la réécriture de courriers types (rappel de paiement taxe de circulation, paiements TVA non réglementaires, avis de paiement pour les créances alimentaires, etc.) envoyés aux contribuables, en est aussi un bel exemple.

Aux yeux de certains, le sens et la distinction entre les objectifs « efficacité » et « efficience », quant à eux, s’avèrent plus délicats. Ces notions, souvent utilisées l’une pour l'autre dans le langage courant, ont pourtant une nuance bien réelle. L’efficience (de l’anglais « efficiency ») est une notion relativement récente, l’efficacité ayant longtemps été considérée comme la seule qualité d’une organisation. L’efficacité se définit par l’atteinte d'un but (une action ayant atteint le résultat visé est alors dite efficace), alors que l’efficience est l’atteinte d’un but visé au coût minimum (dès lors, a contrario, un objectif atteint à coûts élevés relève de l’inefficience, bien qu’efficace).

L’utilisation de datamining dans le cadre des obligations fiscales est l’un des exemples d’efficacité. Le datamining correspond à des bases de données qui, par algorithmes, permettent d’explorer et d’extraire des informations sélectives (p. ex. : des dossiers à contrôler). En 2014, un service téléphonique a été mis en place pour prendre contact avec des débiteurs TVA/précompte professionnel afin de les inviter à payer leurs dettes avant toute action de recouvrement. L’efficience, quant à elle, est le leitmotiv des changements qui s’opèrent au niveau des processus de fonctionnement, repensés en vue d’être plus fluides et d’éviter toute forme de gaspillage.

Efficacité, efficience et prestation de service représentent ainsi des notions phares au sein de notre organisation.

1 En 2016, ce plan de management fera place à un contrat d’administration, d’une durée de trois ans,

Nombre moyen d’heures de formation par an, par salarié et par catégorie professionnelle

GRI 4.0 – LA9

L’année 2014 marque un pas en avant pour l’Académie, le service de formation du SPF Finances, intégré au sein du Service d’encadrement Personnel et Organisation. En effet, suite à une décision prise par Comité de direction fin 2014, les formateurs sont directement affectés auprès de l’Académie. Cette option stratégique fait suite à la suppression des Centres de Formation Professionnelle (CFP) et vise à augmenter l’efficience et l’efficacité dans la mise en place d’une politique de formation intégrée.

Cette mise à disposition des formateurs sera encadrée par un Service Level Agreement (SLA) conclu entre le Service d’encadrement P&O et les administrations générales/services d’encadrement. Les avantages liés à l’uniformité dans la gestion des formations entre les entités relèvent d’une meilleure utilisation des moyens et d’une harmonisation des procédures. Les formateurs bénéficieront du soutien de la Pedagogic School de l’Académie par le biais d’accompagnement à l’aide de workshops, de journées d’étude, de coaching, de formations (train the trainer, la docimologie…), remédiation, etc.

Le Service d’encadrement P&O pourra, dès lors mieux assumer la coordination des formations et éviter ainsi la fragmentation des compétences, tout en réduisant les différences de fonctionnement au sein des diverses administrations à travers une méthodologie commune.

En 2014, 13.712 collaborateurs ont été formés. Ce chiffre ne tient pas compte des Network Events, des roadshows, des sessions d’information et du coaching on-the-job.

Le nombre total d'heures de formations suivies par les agents est de 458.248,2 heures, soit 76.374,7 jours de formations (à raison de six heures de formation par jour). Un collaborateur du SPF Finances concerné par une action de formation a suivi, en moyenne, 5,57 jours de formation en 2014, tous niveaux et tous rôles linguistiques confondus.

Formations : répartition des agents formés par rôle linguistique 2014

| hommes | femmes | total contractuels | total statutaires | total général | ||||||

| contractuels | statutaires | total | contractuels | statutaires | total | |||||

|

Agents FR |

niveau A | 15 | 1.215 | 1.230 | 28 | 799 | 827 | 628 | 4.983 | 5.611 |

| niveau B | 23 | 1.026 | 1.049 | 86 | 801 | 887 | ||||

| niveau C | 100 | 381 | 481 | 225 | 608 | 833 | ||||

| niveau D | 64 | 58 | 122 | 87 | 95 | 182 | ||||

| total | 202 | 2.680 | 2.882 | 426 | 2.303 | 2.729 | ||||

|

Agents NL |

niveau A | 13 | 1.605 | 1.618 | 15 | 1.192 | 1.207 | 446 | 7.467 | 7.913 |

| niveau B | 17 | 1.522 | 1.539 | 24 | 1.206 | 1.230 | ||||

| niveau C | 63 | 701 | 764 | 179 | 1.013 | 1.192 | ||||

| niveau D | 32 | 58 | 90 | 103 | 170 | 273 | ||||

| total | 125 | 3.886 | 4.011 | 321 | 3.581 | 3.902 | ||||

| Agents D | niveau A | 0 | 23 | 23 | 0 | 7 | 7 | 5 | 125 | 130 |

| niveau B | 0 | 17 | 17 | 0 | 26 | 26 | ||||

| niveau C | 0 | 16 | 16 | 2 | 32 | 34 | ||||

| niveau D | 2 | 0 | 2 | 1 | 4 | 5 | ||||

| total | 2 | 56 | 58 | 3 | 69 | 72 | ||||

| Total général | 329 | 6.622 | 6.951 | 750 | 5.953 | 6.703 | 1.079 | 12.575 | 13.654 | |

Remarque : Le personnel de Fedorest et de nettoyage n'est pas repris dans ces données.

Impacts environnementaux significatifs du transport des produits, autres marchandises et matières utilisés par l’organisation dans le cadre de son activité et du transport des membres de son personnel

GRI 4.0 – EN30

Le SPF Finances disposait au 31 décembre 2014 de 731 véhicules, contre 723 en 2013 et 729 en 2012.

Pour la consommation réelle de carburant, nous nous sommes basés sur les factures de 2012, 2013 et 2014. Il faut faire une distinction entre les quantités d'essence et de diesel.

| 2012 | 2013 | 2014 | ||||

| Consommation litre | Coût en euro TVA incluse | Consommation litre | Coût en euro TVA incluse | Consommation litre | Coût en euro TVA incluse | |

| Essence | 181.345 | 288.601 | 168.425 | 260.663 | 168.780 | 247.899 |

| Diesel |

419.084 |

581.685 | 581.685 | 495.145 | 325.396 | 414.745 |

Pour l'année 2014, la consommation d'essence au SPF a faiblement augmenté de 0,2 % par rapport à 2013 pour un coût en baisse de 4,9 %. Pour le même comparatif, concernant le diesel, la consommation a chuté de 12,4 % (engendrant une diminution du coût de 16,2 %).

Le « Guide CO2 de la voiture 2011-2012 » précise les éléments suivants :

- Essence : 2.300 g CO2 par litre

- Diesel : 2.688 g CO2 par litre

Sur base de ces informations, nous pouvons déduire que nous avons émis 1.386.432 kg CO2 en 2013 et 1.262.858 kg CO2 en 2014. Nous enregistrons donc une baisse de 8,91 % de kg CO2 émis lors de la circulation de nos véhicules de service.

Quelques chiffres supplémentaires pour les années 2012 - 2013 - 2014 :

| 2012 | 2013 | 2014 | |

| Nombre de missions à l'étranger | 699 missions (soit 274 en train, 20 en voiture et 405 en avion) | 721 missions (soit 315 en train, 41 en voiture et 365 en avion) | 716 missions (soit 377 en train, 20 en voiture et 319 en avion) |

| Nombre de billets « bulk » - ou de train - distribués | 81.500 billets1 | 57.000 billets1 | 50.350 billets1 |

1 Remarque : d'après la SNCB, un billet bulk correspond à environ soixante kilomètres.

Même si le nombre de missions à l'étranger reste plus ou moins stable, le SPF Finances poursuit ses efforts concernant les voyages en avion. En 2014, ceux-ci ont baissé de 12,6 % par rapport à 2013 et de 21,23 % par rapport à 2012.

Le SPF Finances enquête sur sa politique de mobilité

En vue d’une gestion plus responsable de sa mobilité, la Belgique étudie régulièrement les déplacements d’une grande partie de ses travailleurs.

Tous les trois ans, le SPF Finances, au même titre que d’autres services publics et entreprises, répondent à deux enquêtes obligatoires et complémentaires :

- le « Plan de Déplacement d’Entreprise » (PDE), lancée par la Région de Bruxelles-Capitale : cette enquête concerne tous les bâtiments de minimum 100 personnes situés à Bruxelles ;

- le « Diagnostic Déplacement Domicile-Lieu de travail », lancée par le SPF Mobilité et Transports : cette enquête concerne les bâtiments comprenant au moins 30 travailleurs, partout en Belgique (www.environnement.brussels/etat-de-lenvironnement/synthese-2011-2012/env....

L’été 2014, le SPF Finances a donc transmis les enquêtes à ses collaborateurs pour revoir, sur la base des résultats, son plan d’actions en la matière.

D’ici les trois prochaines années, des efforts devront encore être entrepris concernant notamment la sensibilisation des fonctionnaires à ce sujet.

Le North Galaxy, siège du SPF Finances à Bruxelles, labellisé « Entreprise écodynamique »

Via le label « Entreprise écodynamique », l’Institut bruxellois pour la Gestion de l’Environnement (IBGE) récompense toutes les organisations de la capitale pour leurs efforts en terme de gestion environnementale. Plus concrètement, les aspects relatifs à une mobilité responsable des travailleurs, à une utilisation rationnelle de l’énergie, à une sensibilisation du personnel, à la gestion des déchets… font partie du « cahier des charges » pour l’obtention du label.

En octobre 2014, le SPF Finances a remis à l’IBGE le dossier final visant à labelliser le siège du SPF Finances (bâtiment North Galaxy) pour bonnes pratiques de gestion environnementale. Le dossier a été accepté et le label, d’une durée valable de trois ans, a été remis en mars 2015.

Pour une meilleure efficacité, l’obtention du label constitue un premier pas pour atteindre le second objectif : intégrer le système de gestion environnemental européen EMAS (Eco-Management and Audit Scheme) 2015 marquera donc le début d’un énorme chantier pour le SPF, en son siège d’abord, puis, dans 50 % de ses bâtiments comprenant un minimum de 100 collaborateurs.

Parties prenantes

Aperçu des parties prenantes du SPF Finances

- Personnel et management

- Collaborateurs

- Services d'encadrement

- Administrations générales

- Services du Président

- Services autonomes

- Citoyens et contribuables – redevables et syndicats

- Entreprises et associations

- Fédérations d'entreprises

- Entreprises belges

- Entreprises étrangères

- Associations

- ONG

- Clubs sportifs

- Mutualités

- Banques

- CPAS

- La Poste

- Etc.

- Fournisseurs et créanciers

- Médias, presse

- Partenaires institutionnels, tutelle politique et Société civile

- Chancellerie du Premier ministre

- Cabinets

- Gouvernement

- Parlement

- Union des villes et communes

- Provinces

- Régions

- Communautés

- Services publics fédéraux

- Services publics fédéraux de programmation

- Inspections des Finances

- Union européenne

- Institutions européennes

- Chambres de commerce belges et étrangères

- Ambassades, consulats

- Cour des comptes

- Commissions de frontières

- Cadastre vietnamien

- Police, Interpol, Europol

- Etc.

- Scientifiques, spécialistes et experts

- Universités

- Huissiers, notaires, médiateurs de dettes

- Avocats, cours, tribunaux

- Architectes, géomètres

- Institut National Géographique

- Institut National des Statistiques

- Centres de recherche

- Professionnels du Chiffres (IPP, ISOC, TVA, comptabilité...)

- Bureaux de consultance (IT, Business...)

- Etc.

Budget

Budget de fonctionnement du SPF Finances 2014 (en milliers d'euros)

Budget de fonctionnement du SPF Finances 2014 (en milliers d'euros)

| Budget crédit d'engagement | Obligations engagées | Budget crédits de liquidation | Paiements réalisés | |

|---|---|---|---|---|

| Frais de personnel | 1.338.728 | 1.297.931 | 1.322.811 | 1.298.608 |

| Frais de fonctionnement et d'investissements généraux | 129.895 | 124.816 | 126.386 | 115.492 |

| Frais de fonctionnement et d'investissements ICT | 94.378 | 94.357 | 106.440 | 102.251 |

| Frais de fonctionnement spécifiques | 103.230 | 102.894 | 104.839 | 104.620 |

| Avances sur créances alimentaires | 24.400 | 24.400 | 23.511 | 23.510 |

| Fedorest | 30.814 | 30.814 | 30.814 | 30.814 |

| Shape | 6.814 | 6.721 | 6.818 | 5.599 |

| Organes de gestion | 5.790 | 3.956 | 5.790 | 3.745 |

| Relations financières internationales | 100 | 0 | 100 | 0 |

| Autres | 153.509 | 150.824 | 132.087 | 127.137 |

| Total | 1.887.658 | 1.836.713 | 1.859.596 | 1.811.776 |

Commentaires

Les circulaires de prudence budgétaire ont imposé un blocage administratif des crédits.

Ces blocages administratifs se sont élevés pour le SPF Finances à un montant de 75,805 millions d'euros (volet engagement) et à un montant de 91,386 millions d'euros (volet liquidations).

Dans le tableau, les crédits mentionnés reprennent les crédits initiaux diminués des blocages imposés. Il a été également fait abstraction des crédits relatifs aux dossiers suivants :

-

participation de l'Etat belge dans le capital de la SA European Stability Mecanism;

-

plan de soutien à la Grèce approuvé par l'Eurogroupe;

-

montant SMP Belgique;

-

contribution au PRGT-subsidy du FMI;

-

Fonds africain;

-

inscription de la Belgique au FMI.

Recettes par le SPF Finances 2014 (en milliers d'euros)

Recettes par le SPF Finances 2014 (en milliers d'euros)

| Recettes fiscales | Impôts sur les revenus | 55.075.508 |

|---|---|---|

| TVA, droits divers et taxes | 37.439.549 | |

| Autres impôts indirects | 537.262 | |

| Taxes assimilées aux impôts sur les revenus | 351.049 | |

| Autres impôts directs | 315.147 | |

| Droits de douanes | 2.113.638 | |

| Accises | 7.885.547 | |

| Total | 103.717.701 | |

| Recettes non-fiscales | Impôts directs | -39.602 |

| Impôts indirects (TVA et enregistrement) | 816.222 | |

| Impôts indirects (Cadastre) | 7.627 | |

| Douanes et Accises | 21.543 | |

| Trésorerie | 2.683.219 | |

| Dette publique | 803.268 | |

| Total | 4.292.277 | |

| Total général | 108.010.088 | |

Une partie des recettes perçues par le SPF Finances pour l’autorité fédérale belge est destinée au financement d’autres pouvoirs comme l’Union européenne, les communautés et les régions, la Sécurité sociale, les communes et les provinces ... (voir tableau « Recettes affectées au financement d'autres pouvoirs 2014 »).

Le transfert de ces « revenus affectés » se passe dans le cadre de la loi spéciale de financement.

Ce qui reste après ces « affectations » correspondent aux « Voies et moyens » qui doivent être approuvés chaque année par le Parlement belge. La plus importante partie de ceux-ci concerne les « besoins primaires » qui sont répartis comme suit :

- les dotations ;

- la Cellule des départements d’autorité [y compris le SPF Justice, le SPF Affaires étrangères, Commerce extérieur et Coopération au développement, le SPF Finances (voir tableau « Budget de fonctionnement du SPF Finances en 2014 »)], la Défense et la Police fédérale) ;

- la Cellule Sociale (y compris les Pensions et les Classes moyennes et le SPF Sécurité Sociale) ;

- la Cellule Économique (y compris le SPF Mobilité et Transports).

À côté des « besoins primaires », l’augmentation annuelle de la dette de l’État et les intérêts de cette dette doivent être financés.

Recettes affectées au financement d'autres pouvoirs 2014 (en milliers d'euros)

Recettes affectées au financement d'autres pouvoirs en 2014 (en milliers d'euros)

| Financement d'autres pouvoirs (en milliers d'euros) | ||

|---|---|---|

| Union européenne | 2.612.258 | |

| Communautés | Communauté flamande | 13.603.980 |

| Communauté française | 9.025.252 | |

| Communauté germanophone | 6.271 | |

| Régions | Région flamande | 10.386.185 |

| Région wallonne | 5.598.711 | |

| Région de Bruxelles-Capitale | 2.618.068 | |

| Commissions communautaires | Commission communautaire flamande | 13.265 |

| Commission communautaire française | 53.060 | |

| Communes de la Région de Bruxelles-Capitale | 35.839 | |

| Provinces | 533.328 | |

| Agglomérations | 155.186 | |

| Communes | 4.271.300 | |

| Sécurité sociale | 16.406.496 | |

| CREG | 126.031 | |

| Zones de police | 117.184 | |

| Fonds de calamité | 11.860 | |

| Titrisation | 23.789 | |

| Fonds voitures propres | 171 | |

| APETRA (Agence Pétrole) | 37.288 | |

| Total | 65.636.522 | |